90회 전산세무 1급 문제 5-4

-

과정명: 전산세무

-

강사명: 유슬기

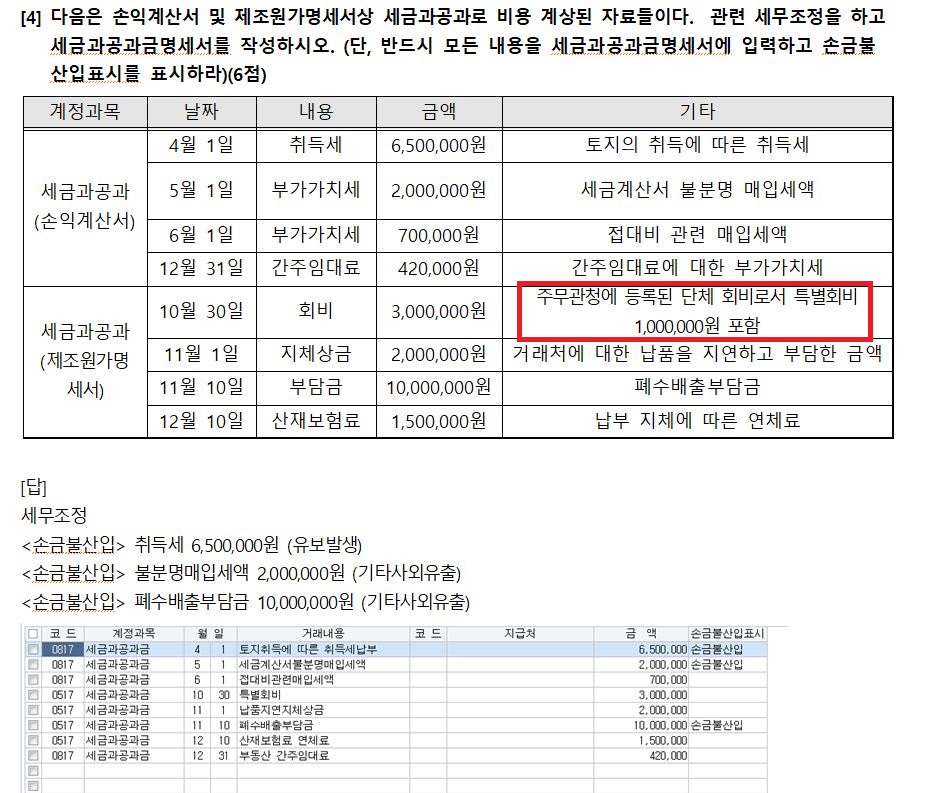

세금과공과금명세서 중

회비 - 주무관청에 등록된 단체의 회비 는 회비의 요건을 충족하면 명칭(특별회비)에 관계없이 전액

손금으로 인정하며, 지정기부금단체에 해당하면 지정기부금으로 구분해야 하는 것으로 알고 있습니다.

- 한국세무사회 답안에서 이를 손금불산입 - 기타사외유출 로 되어 있습니다.

위 이미지는 다른 분이 올린 것을 붙인 것이라 - 특별회비를 손금불산입으로 하지 않았는데요.

위의 이미지와 같이 세무조정을 하는 것이 옳을 것이 맞나요??

0

댓글

회비 - 주무관청에 등록된 단체의 회비 는 회비의 요건을 충족하면 명칭(특별회비)에 관계없이 전액

손금으로 인정하며, 지정기부금단체에 해당하면 지정기부금으로 구분해야 하는 것으로 알고 있습니다.

-> 출제자 분도 아마 이러한 내용의 의도로 출제를 하셨을 것입니다.

그래서 처음 답안도 손금산입으로 되어 있었습니다.

헌데 이의신청 기간 이후 확정답안은 손금불산입으로 처리하는 것도

정답으로 인용되었답니다.

세금과공과로 인정하는 손금의 범위에 대해서

주무관청에 등록O, 일반회비 O -> 손금항목

그 이외에는 모두 손금불산입 항목.

이렇게 규정을 하기 때문에 이후에 세금과공과로 손금인정 안되는 것으로

해석이 되어 손금불산입으로 등록되었답니다.

정리!

주무관청에 등록O, 일반회비 O -> 손금항목

주무관청에 등록X, 일반회비 O -> 손금불산입항목

주무관청에 등록O, 일반회비 X -> 손금불산입항목

주무관청에 등록X, 일반회비 X -> 손금불산입항목

답변이 정리에 도움이 되셨길 바랍니다.

유슬기.

댓글을 남기려면 로그인하세요.