답변함

대손충당금 채권잔액 (소멸시효 완성분) 질문드려요.

-

과정명:

-

강사명: 김혜숙 강사님

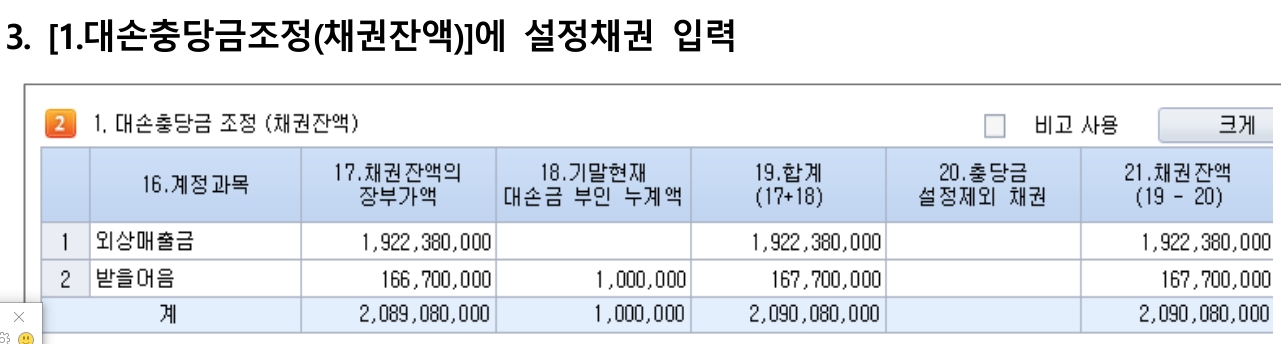

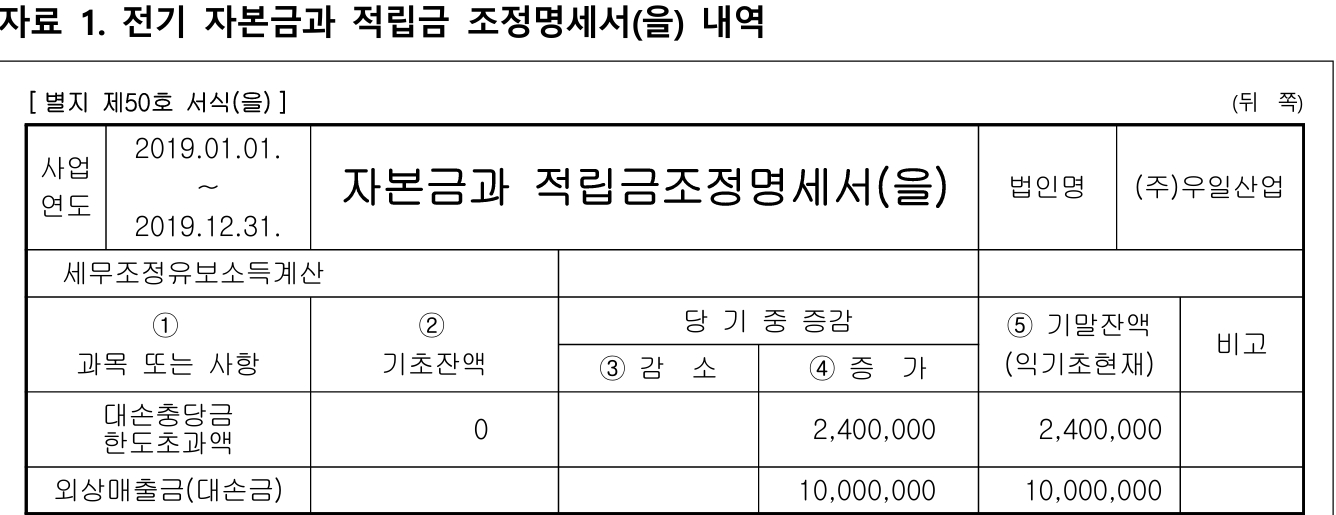

1)자본금과 적립금(을)표에 있던 전기 외상매출금이 당기 2월 3일에 소멸시효가 완성되었다.

채권잔액에 18.기말현재 대손부인누계액에는 0원, 아무것도 안 적는 게 답인데요.

---------------------------------------------------------------------------------------------------------------------------------------------

2. 전산세무 기출을 보면 당기 중 소멸시효 완성된 6백만원이 있고 신고조정으로 손금산입하기로 한다.

이 문제는 채권잔액 18.기말현재 대손금부인누계액에 -6백만원 적는 것이 답으로 나왔습니다.

둘다 손금산입(1번 유보감소, 2번 유보발생) 하는 건 알겠는데요,

어떨 때는 0원으로 안 적고, 어떨 때는 -로 적나요?

차이가 궁급합니다.

0

댓글

답변드립니다.

두 문제는 제시되는 지문의 차이로 TAT는 전기와 당기를 연결해서 보셔야 하고, 전산세무는 전기와 관계없는 당기 신고조정으로 반영입니다.

즉, TAT는 전기에 소멸시효가 도래하지 않은 외상매출금을 손금불산입(유보발생)으로 하였다가 당기에 소멸시효가 완성되어 손금산입(유보감소)로 소득처분한 내용이며, 전산세무는 당기에 소멸시효가 도래하여 신고조정으로 반영한 내용입니다.

합격을 기원 드립니다.

회원님의 질의 내용이 접수되었습니다.

담당 교수님께 전달이 되어 답변 예정입니다. 조금만 기다려주세요!

감사합니다. :)

댓글을 남기려면 로그인하세요.