답변함

레벨2 포트폴리오 슈웨이저노트 218p example 해설 관련 문의드립니다

-

과정명:

-

강사명:

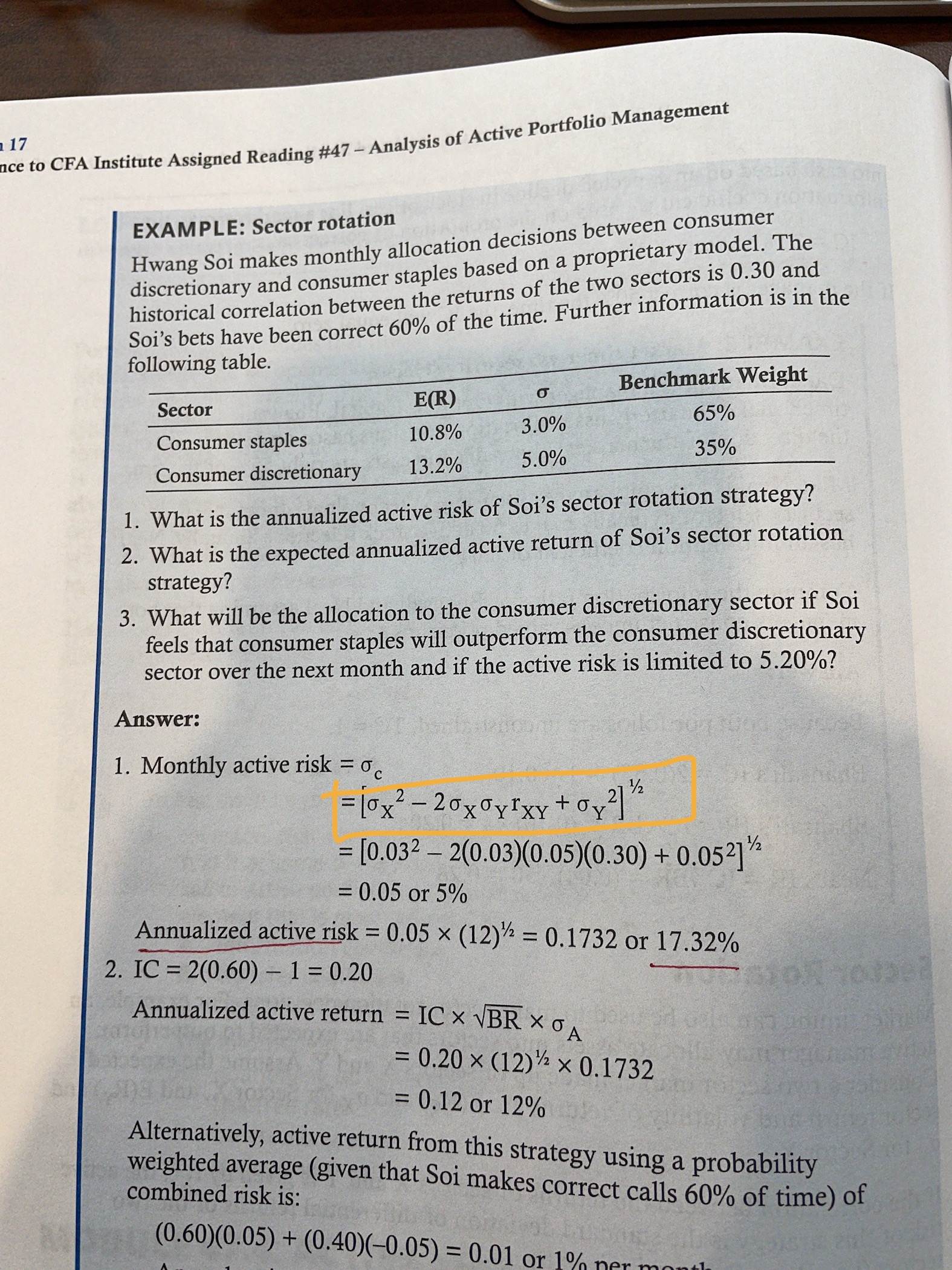

- Monthly active risk 구하는 과정 해설에서 노란색으로 표시한 부분에 -2*시그마x*시그마y*correlation이라고 해설에 나와있는데 +2*시그마x*시그마y*correlation으로 앞의 부호가 (마이너스에서 플러스로) 바뀌어야 하는 게 아닌가요? 해설이 잘못된건지 제가 잘못 이해한 것인지 여쭤봅니다 문제에는 historical corr=0.3으로만 나왔습니다

0

댓글

Sector Rotation이기 때문에 두 Sector의 차이의 표준편차가 Active risk가 되어서 마이너스가 맞습니다.

홍지웅 배상

댓글을 남기려면 로그인하세요.