전산세무1급 94회 기출 문의. kunhyuk910 업데이트 시간 2021년 03월 30일 19:13 공유 과정명: 전산세무1급 강사명: 유슬기 강사님 문제 2번 문제 공제받지 못할세액 이거 어떻게 푸는 거예요? ㅠ.ㅠ 0 댓글 댓글 3개 정렬 기준 날짜 투표수 soo216800 2021년 03월 31일 14:23 https://www.youtube.com/watch?v=tON3HcUbFWM 0 soo216800 2021년 03월 31일 14:24 94회 유튜브 기출 풀이 올라왔어요 0 usk1119 2021년 03월 31일 16:13 교수님 우선 재계산을 위해서 각 자산의 체감률과 경과된 과세기간을 알아야 합니다. 건물을 예로 들면 건물 체감률 5% 이며 경과된 과세기간은 5기 입니다. 경과된 과세기간 수 2018년 1기+ 2기 + 2019년 1기, 2기 + 2020년 1기= 5기 이 것이 의미하는 것은 취득가액 150,000,000원의 자산의 가치가 평생유지되는 것은 아니니 감가상각 처럼 자산의 가치가 감소된다는 것을 의미하며 한 과세기간에 5%씩 가치가 감소되다보니 5기가 경과된 상태는 5%X5기 = 25% 감소가 됨을 의미합니다. 따라서 자산의 가치 150,000,000원 중 25%를 제외한 나머지 75% 가치에 대해서 면세비율의 증감에 따라 면세비율이 증가하면 불공제 세액이 증가하고 반대로 면세비율이 감소하면 불공제 세액이 감소함을 의미합니다. 그 이외의 자산들을 살펴보면 화물차 체감률 25%, 경과된 과세기간 4기 승용차 체감률 25%, 경과된 과세기간 3기 기계장치 체감률 25%,경과된 과세기간 2기 입니다. 기타자산의 경우 체감률이 25%씩이니 이미 경과된 과세기간 4기를 달성한 화물차의 경우 25%X4기 = 100% 이므로 더이상 재계산 할 자산의 가치는 없습니다. 따라서 화물차는 등록하지 않은 것 입니다. 승용차의 경우 체감률 75%로 아직 25% 남긴 했지만 1,000cc초과 차량은 과세사업부문도 매입세액을 불공제 처분 받으니 역시나 공제와 불공제의 비율을 고민할 것 없이 모두 처음부터 지금까지 불공제로 작성할 필요가 없습니다. 해당 서식은 과세(매입세액공제)와 면세(매입세액불공제) 사업에 대한 비율의 변화에 따라 불공제 금액의 증감을 계산하는 서식이니 애초에 불공제인 승용차는 모두 불공제로 서식에 넣을 필요가 없다는 것을 이야기 한 것 입니다. 이렇게 화물차와 승용차를 제거하고 남은 기계장치는 체감률 25% X 2기 = 50% 감소 자산의 가치 20,000,000원 중 남은 50% 가치에 대해서 재계산을 합니다. 정리하면 재계산 대상이 되는 건물 : 150,000,000원 X 75% = 112,500,000원 기계 : 20,000,000원 X 50% = 10,000,000원 이제 재계산 조건을 따져 봅니다. 재계산을 위해서는 면세비율의 증감이 5% 이상 있어야 합니다. 건물 부터 따져 보면 건물을 취득한 시점부터 2020년 2기 까지 2018년 1기 면세공급가액 200,000,000원 / (과세 600,000,000원+ 면세200,000,000원) = 25%(0.25) 입니다. 같은 공식으로 2018년 2기의 면세 비율은 22% 입니다. 둘의 차이가 3% 이므로 재계산은 없었습니다. 이런식으로 2019년 1기 0.25와 직전과세기간 면세비율을 비교하는데 이때 주의점은 직전이라고 해서 무조건 2018년 2기랑 비교하시면 안됩니다. 2018년 1기 이후 면세비율 25%에 대해 재계산 한 적이 없으니 면세비율은 계속 2018년 1기 자료인 25% 상태 입니다. 따라서 면세비율은 변함이 없는 상태 입니다. 2019년 1기도 재계산이 없음. 2019년 2기 0.24 & 2018년 1기 0.25 -> 1% 차이 재계산 없음 2020년 1기 0.3 & 2018년 1기 0.25 -> 5% 차이 (재계산 함) 이제 직전과세기간은 2020년 1기로 업데이트 됨. 2020년 2기 0.25 & 2020년 1기 0.3 --> 5% 차이 (재계산 함) 따라서 2020년 2기 확정에 재계산을 하는 것이며 면세공급가액 차이는 5% 입니다. 다만, 면세비율이 5% 감소하였으니 불공제 처리 받던 세액의 금액은 되려 감소합니다. 2018년 1기 면세비율 2/(6+2) = 0.252018년 2기 22/(78+22) = 0.222019년 1기 3/(9+3) = 0.252019년 2기 24/(76+24) = 0.242020년 1기 36/(84+36) = 0.32020년 2기 3/(9+3) = 0.25 이런 식으로 기계장치도 따져야 합니다. 기계장치의 취득은 2019년 2기 이니 2019년 2기 0.24 & 2020년 1기 0.3 --> 6% 차이 (재계산 함) 따라서 2020년 2기 0.25 & 2020년 1기 0.3 -> 5% 차이 재계산 하며 직전과세기간이 2020년 1기 입니다. 답안 풀이에서 직전 과세기간이라고 해서 모두 2020년 1기를 그냥 사용 한 것 같지만 사실은 이러한 계산에 의해서 직전과세기간이 정해진 것이며 만약 기계장치에 대해 2020년 1기에 재계산을 하지 않은 경우라고 한다면 직전과세기간이 2019년 2기가 될 수도 있는 것 입니다. 이제 정리해보면 건물 150,000,000 X (1-5%*5) = 112,500,000 112,500,000원 X 5%(직전과세기간비교 감소한면세비율) = 5,625,000원(추가로 세액공제 가능) 기계장치 20,000,000 X (1-25%*2) = 10,000,000원 10,000,000원 X 5%(직전과세기간비교 감소한면세비율) = 500,000원 (추가로 세액공제 가능) 실제 프로그램은 직전과세기간과 비교해서 면세비율이 감소했으므로 -5% 표시되며 계산되는 금액도 -5,625,000원, -500,000원으로 표기 됩니다. 답변이 길어서 불편하실 수도 있는데 최대한 도움드리고 싶었습니다. 원리를 이해하고 차근 차근 보시면 어렵지 않은 내용이니 잘 풀 수 있으시라 생각 됩니다. 도움이 되셨으면 좋겠습니다. 유슬기. 0 댓글을 남기려면 로그인하세요. 원하는 것을 찾지 못하셨나요? 질문하기

댓글

https://www.youtube.com/watch?v=tON3HcUbFWM

94회 유튜브 기출 풀이 올라왔어요

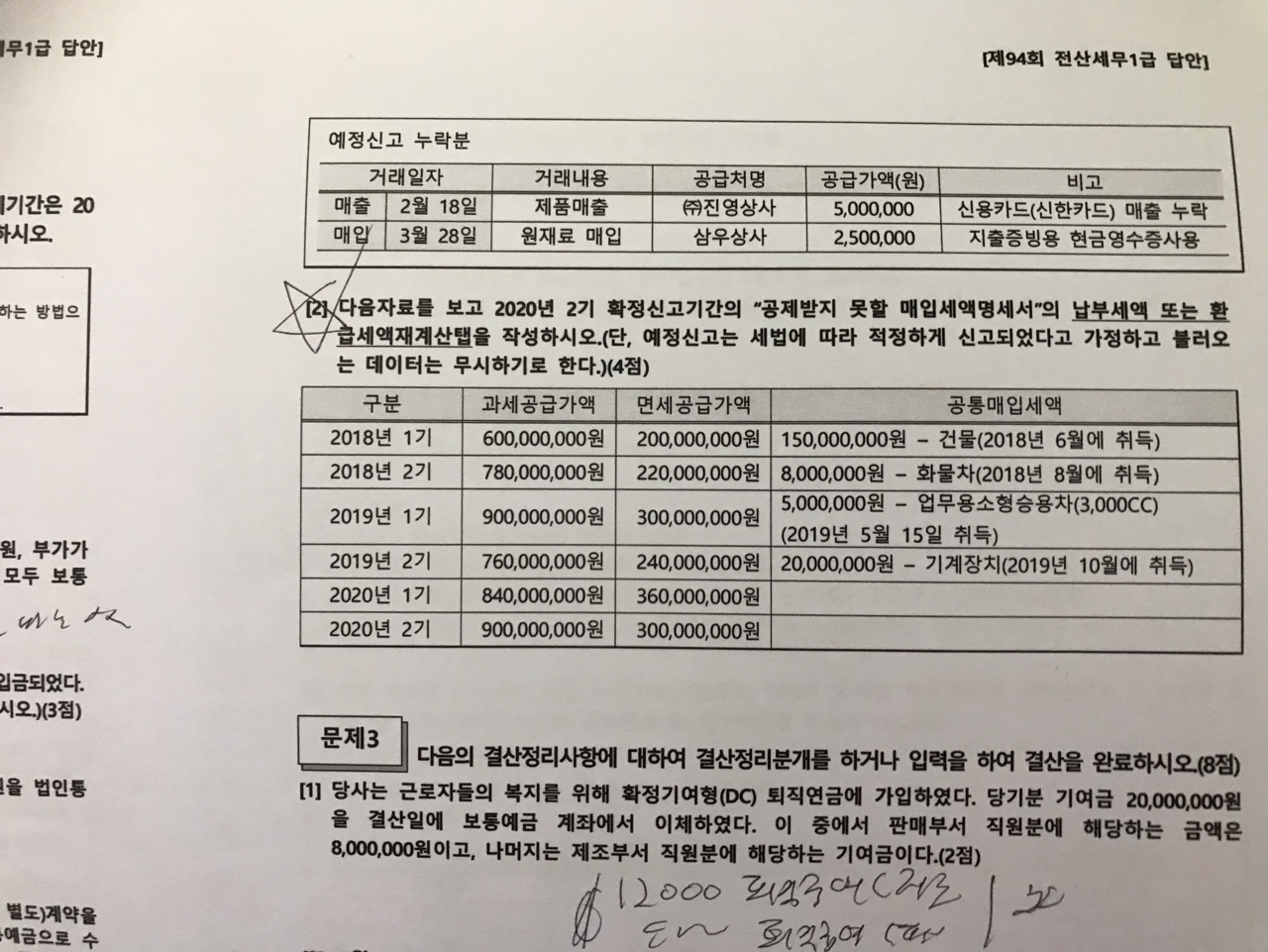

우선 재계산을 위해서 각 자산의 체감률과 경과된 과세기간을 알아야 합니다.

건물을 예로 들면 건물 체감률 5% 이며 경과된 과세기간은 5기 입니다.

경과된 과세기간 수 2018년 1기+ 2기 + 2019년 1기, 2기 + 2020년 1기

= 5기

이 것이 의미하는 것은 취득가액 150,000,000원의 자산의 가치가 평생유지되는

것은 아니니 감가상각 처럼 자산의 가치가 감소된다는 것을 의미하며 한 과세기간에 5%씩

가치가 감소되다보니 5기가 경과된 상태는 5%X5기 = 25% 감소가 됨을 의미합니다.

따라서 자산의 가치 150,000,000원 중 25%를 제외한 나머지 75% 가치에 대해서

면세비율의 증감에 따라 면세비율이 증가하면 불공제 세액이 증가하고

반대로 면세비율이 감소하면 불공제 세액이 감소함을 의미합니다.

그 이외의 자산들을 살펴보면

화물차 체감률 25%, 경과된 과세기간 4기

승용차 체감률 25%, 경과된 과세기간 3기

기계장치 체감률 25%,경과된 과세기간 2기

입니다. 기타자산의 경우 체감률이 25%씩이니 이미 경과된 과세기간 4기를 달성한

화물차의 경우 25%X4기 = 100% 이므로 더이상 재계산 할 자산의 가치는 없습니다.

따라서 화물차는 등록하지 않은 것 입니다.

승용차의 경우 체감률 75%로 아직 25% 남긴 했지만 1,000cc초과 차량은 과세사업부문도

매입세액을 불공제 처분 받으니 역시나 공제와 불공제의 비율을 고민할 것 없이

모두 처음부터 지금까지 불공제로 작성할 필요가 없습니다.

해당 서식은 과세(매입세액공제)와 면세(매입세액불공제) 사업에 대한 비율의 변화에 따라

불공제 금액의 증감을 계산하는 서식이니 애초에 불공제인 승용차는 모두 불공제로

서식에 넣을 필요가 없다는 것을 이야기 한 것 입니다.

이렇게 화물차와 승용차를 제거하고 남은 기계장치는 체감률 25% X 2기 = 50% 감소

자산의 가치 20,000,000원 중 남은 50% 가치에 대해서 재계산을 합니다.

정리하면 재계산 대상이 되는

건물 : 150,000,000원 X 75% = 112,500,000원

기계 : 20,000,000원 X 50% = 10,000,000원

이제 재계산 조건을 따져 봅니다. 재계산을 위해서는 면세비율의 증감이 5% 이상

있어야 합니다.

건물 부터 따져 보면 건물을 취득한 시점부터 2020년 2기 까지

2018년 1기 면세공급가액 200,000,000원 / (과세 600,000,000원+ 면세200,000,000원)

= 25%(0.25) 입니다. 같은 공식으로 2018년 2기의 면세 비율은 22% 입니다.

둘의 차이가 3% 이므로 재계산은 없었습니다.

이런식으로 2019년 1기 0.25와 직전과세기간 면세비율을 비교하는데 이때 주의점은

직전이라고 해서 무조건 2018년 2기랑 비교하시면 안됩니다. 2018년 1기 이후

면세비율 25%에 대해 재계산 한 적이 없으니 면세비율은 계속 2018년 1기 자료인 25%

상태 입니다.

따라서 면세비율은 변함이 없는 상태 입니다. 2019년 1기도 재계산이 없음.

2019년 2기 0.24 & 2018년 1기 0.25 -> 1% 차이 재계산 없음

2020년 1기 0.3 & 2018년 1기 0.25 -> 5% 차이 (재계산 함)

이제 직전과세기간은 2020년 1기로 업데이트 됨.

2020년 2기 0.25 & 2020년 1기 0.3 --> 5% 차이 (재계산 함)

따라서 2020년 2기 확정에 재계산을 하는 것이며 면세공급가액 차이는 5% 입니다.

다만, 면세비율이 5% 감소하였으니 불공제 처리 받던 세액의 금액은 되려 감소합니다.

2018년 1기 면세비율 2/(6+2) = 0.25

2018년 2기 22/(78+22) = 0.22

2019년 1기 3/(9+3) = 0.25

2019년 2기 24/(76+24) = 0.24

2020년 1기 36/(84+36) = 0.3

2020년 2기 3/(9+3) = 0.25

이런 식으로 기계장치도 따져야 합니다. 기계장치의 취득은 2019년 2기 이니

2019년 2기 0.24 & 2020년 1기 0.3 --> 6% 차이 (재계산 함)

따라서 2020년 2기 0.25 & 2020년 1기 0.3 -> 5% 차이 재계산 하며

직전과세기간이 2020년 1기 입니다.

답안 풀이에서 직전 과세기간이라고 해서 모두 2020년 1기를 그냥 사용 한 것

같지만 사실은 이러한 계산에 의해서 직전과세기간이 정해진 것이며

만약 기계장치에 대해 2020년 1기에 재계산을 하지 않은 경우라고 한다면 직전과세기간이

2019년 2기가 될 수도 있는 것 입니다.

이제 정리해보면

건물 150,000,000 X (1-5%*5) = 112,500,000

112,500,000원 X 5%(직전과세기간비교 감소한면세비율) = 5,625,000원(추가로 세액공제 가능)

기계장치 20,000,000 X (1-25%*2) = 10,000,000원

10,000,000원 X 5%(직전과세기간비교 감소한면세비율) = 500,000원 (추가로 세액공제 가능)

실제 프로그램은 직전과세기간과 비교해서 면세비율이 감소했으므로 -5% 표시되며

계산되는 금액도 -5,625,000원, -500,000원으로 표기 됩니다.

답변이 길어서 불편하실 수도 있는데 최대한 도움드리고 싶었습니다.

원리를 이해하고 차근 차근 보시면 어렵지 않은 내용이니 잘 풀 수 있으시라

생각 됩니다. 도움이 되셨으면 좋겠습니다.

유슬기.

댓글을 남기려면 로그인하세요.