95회 기출문제 질문

-

과정명: 전산세무1급

-

강사명: 유슬기 강사님

이번 시험 물먹고 왔습니다 하하.. 질문드려요.. 교재내용에도 이런 내용이 있었나요? ㅠ.ㅠ 다른 기출에서는 이론으로 사채할인발행차금 문제 나와서 달달 외우고 갔는데 여기서 물먹고 왔어요 ㅠ.ㅠ

이번 시험 물먹고 왔습니다 하하.. 질문드려요.. 교재내용에도 이런 내용이 있었나요? ㅠ.ㅠ 다른 기출에서는 이론으로 사채할인발행차금 문제 나와서 달달 외우고 갔는데 여기서 물먹고 왔어요 ㅠ.ㅠ

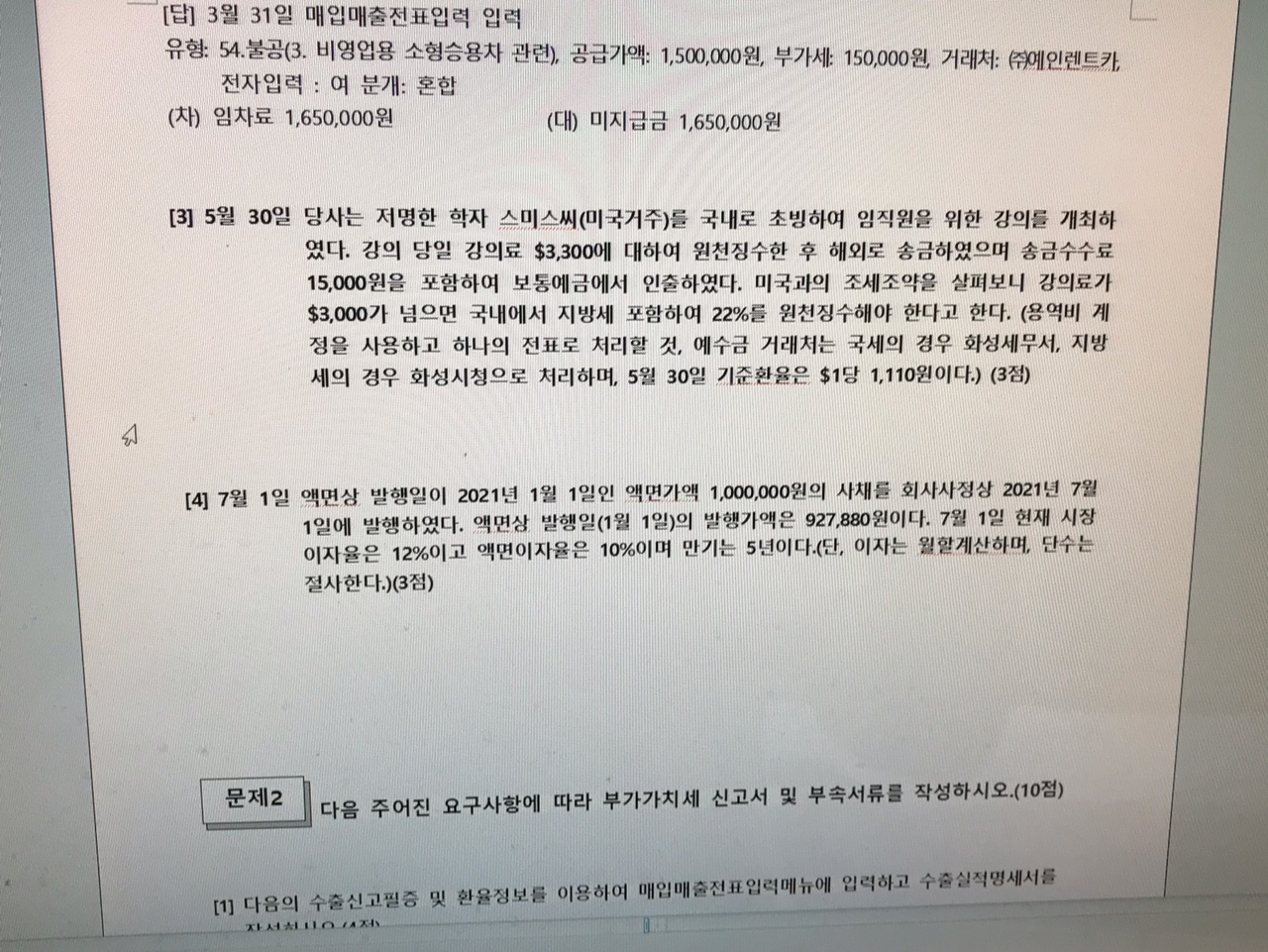

3번하고 4번 문제좀 알려주세요 ㅠ.ㅠ 어떻게 대비 하면 좋을까요? ㅠ.ㅠ 방법도 알려주세요 ㅠ.ㅠ

0

이번 시험 물먹고 왔습니다 하하.. 질문드려요.. 교재내용에도 이런 내용이 있었나요? ㅠ.ㅠ 다른 기출에서는 이론으로 사채할인발행차금 문제 나와서 달달 외우고 갔는데 여기서 물먹고 왔어요 ㅠ.ㅠ

3번하고 4번 문제좀 알려주세요 ㅠ.ㅠ 어떻게 대비 하면 좋을까요? ㅠ.ㅠ 방법도 알려주세요 ㅠ.ㅠ

댓글

시험 보시느라 고생 많으셨습니다.

그동안 준비하시면서 많이 애쓰셨는데 결과가 좋지 않아서 무척 힘드시겠어요.

위로가 될 수 있을 지 모르겠지만 사실 전산세무1급은 기복이 큰 시험입니다.

어느 회차는 90점 이상 나올 정도로 술술 잘 풀리는 회차도 있고

그 직후 회차에서는 60점대 또는 과락이 나오기도 합니다.

시험의 범위가 굉장히 넓고 출제 시점과 출제자에 따라서 난이도가 정말 너무

왔다갔다 해서 실제로 합격률도 많을 때는 20%일 때도 있지만 5%일때도 있으니깐요.

이미 시험이 끝난 상태에서 이런 말이 무슨 의미가 있겠나 싶겠지만

그래도... 좌절하시거나 너무 막연하다고 내려 놓으시기 보다는 지금처럼

했던 내용에 대해서 좀 더 반복하시며 준비하시면 좋을 것 같습니다.

실제로 저도 여러번 시험을 보고 합격을 해서 그런지 이렇게 난해하게 나온 회차는 그냥

이번은 아닌가 보다 하고 넘겼던 경험이 있습니다.

다시 처음 부터 이론 하나씩 정리하면서 처음 준비하는 사람처럼 보시는 방법도 있겠고

기출문제를 여러번 10회 이상을 암기할 정도로 무한 반복하는 방법도 있다고 봅니다.

하실 수 있는 방법을 선택해서 포기하지 않으셨으면 합니다.

우선 3번의 경우는 응용이 잘 안되었던 부분 같습니다.

사실 기존에 나왔던

(차)교육훈련비 (대)보통예금

(대)예수금 (국세 + 지방세)

이렇게 나왔던 내용과

(차)보통예금 (우리은행) (대)보통예금(신한은행)

(차)수수료비용 ---> 타행이체 수수료 (이 문제는 송금수수료)

이렇게 출제되었던 전산세무2급과 전산회계1급에 대한 내용을 합쳐 놓았다고

보시면 좋겠어요.

교육훈련비 대신 용역비로 쓰도록 문제에서 제시가 되었고

예수금에 대해서는 국세와 지방세를 각각 거래처 넣어야 하니 분리해서 쓰게 됩니다.

(차)용역비 (대)보통예금

(대)예수금 (국세)

(대)예수금(지방세)

(차)수수료비용 (대)보통예금

이렇게 되는 두 개의 회계처리가 합쳐진 것이고 대변의 보통예금은 동일한 계정으로 금액이

합해진 것입니다.

사채에 대한 4번 문제는 3번문항과 같이 신규로 나온 문항이네요.

사채가 범위에 있기는 하지만 기출문제에서도 만나보지 못 하신 것 처럼

아직까지 나오지 않았던 유형입니다.

우선 1/1 원칙에 따라 사채를 발행했을 경우

(차)현금 927,880 (대)사채 1,000,000

(차)사채할인발행차금 72,120

이렇게 발행이 되었을 것 입니다.

헌데, 날짜를 미뤄 7월 1일에 발행하게 되면 시간이 경과한 6개월만큼

유효이자율법에 의해 사채의 가액이 변경이 됩니다.

927,800원 x 시장이자율 12% X 6/12 = 55,672

1,000,000원 X 액면이자율 10% X 6/12 = 50,000

만약 이자를 지급해야 하는 상황이면

(차)이자비용 55,672 (대)현금 50,000

(대)사채할인발행차금 5,672

이렇게 회계처리가 되었을 것이며 이로인해 사채의 장부가액은

사채 1,000,000원 - 할인발행차금 66,448 (72,120-5,672) = 933,552

이렇게 발행이 되어야 합니다.

(차)현금 933,552 (대)사채 1,000,000

(차)사채할인발행차금 66,448

이렇게 처리가 되어야 하는 상황 입니다. 헌데, 이자비용이 실제로 지급 된것은 아니니

회사의 현금지출은 없는 상태에서 현금수령액은 50,000원 증가하고

그 50,000원에 대해서 미지급비용이 됩니다.

왜냐하면 1월 1일 발행하기로 했던 사채 이기 때문에 사채권에 따라서 이자를 지급하게

되면 이자지급일에 1년에 대한 이자 100,000원을 지급하게 될 텐데

7월 1일 발행한 사채를 들고 있는 사람들도 100,000원의 이자를 수령할 것 입니다.

하지만, 그들은 하반기 6개월만 보유했으니 실제 받아야 하는 이자는 50,000원

이어야 합니다.

따라서, 미리 사채 발행시점에 나중에 받게 될 100,000원 이자 중 50,000원의 이자에 대한

부분을 사채 발행시점에 먼저 지급하는 것 입니다.

따라서, 회사 입장에서는 나중에 100,000원의 연이자가 지불된다 하더라도

7/1~12/31 보유에 대한 이자 50,000원에 대한 부분만 실질적 부담하는 것이고 앞의 상반기

50,000원은 사채 발행시점에 미리 받아 놓는 구조 입니다.

(차)현금 933,552 +50,000 (대)사채 1,000,000

(차)사채할인발행차금 66,448 (대)미지급비용 50,000

나중에 이자 지급시점

(차)미지급비용(1월~6월) 50,000 (대)현금 100,000

(차)이자비용 (7월~12월) (대)사채할인발행차금 (7월~12월)

유슬기.

댓글을 남기려면 로그인하세요.