답변함

CFA Level 2 김종곤 강사님 / Derivatives 질문 드립니다.

-

과정명: CFA Level 2

-

강사명: 김종곤 강사님

안녕하세요, 강사님.

Practice Exam을 풀던 중 Derivatives에 질문이 생겨 질의 드립니다.

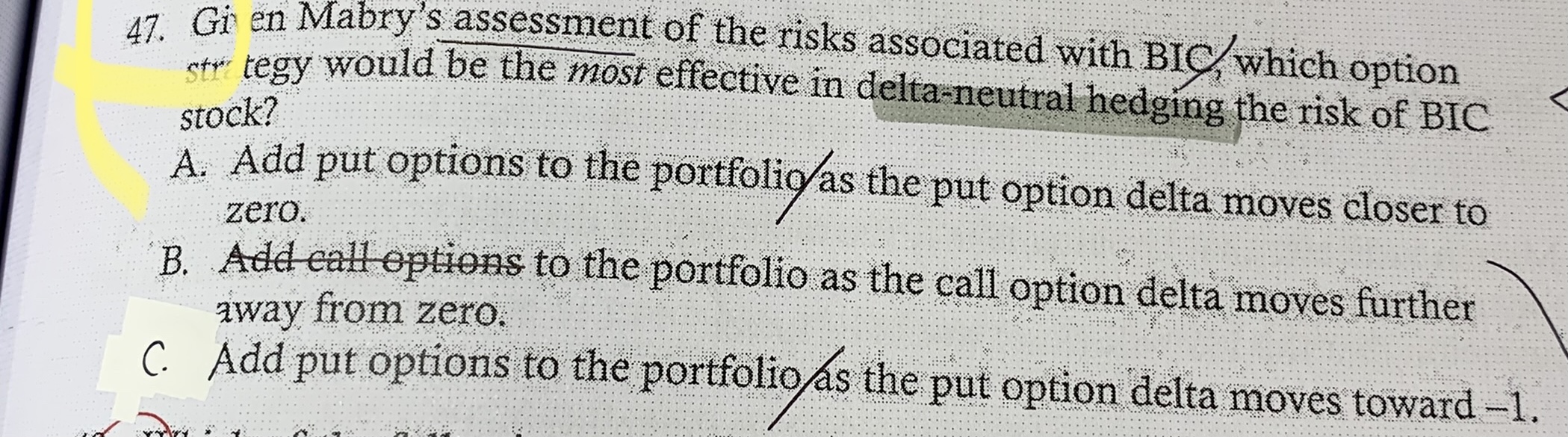

1. 주식을 보유하고 있는 상황에서 기업의 negative earnings가 예측되어 주가 하락을 예상하고 있습니다.

주식을 보유하고 있는 상황에서 기업의 negative earnings가 예측되어 주가 하락을 예상하고 있습니다.

이 때 delta-neutral hedging을 하려면 put option delta가 -1에 가까울수록 효율적인 hedging이 된다고

생각했는데, 답이 A번이라서 여쭤보고자 합니다.

2.

Underlying asset의 dividend가 증가하면 forward price가 하락하여 short position 쪽에 benefit이라고 생각했는데, 답이 B번이어서 질문 드립니다. (왜 C가 답이 아닌지도 궁금합니다.)

꼭 답변 부탁드립니다! 감사합니다.

0

댓글

안녕하세요 이패스코리아입니다

강사님께 문의 후 답변 드리겠습니다.

1. Option의 Delta는 기초자산 가격이 $1 변할 때 이에 반응하여 변하는 Option 가격변화분입니다.Delta가 작을수록 기초자산 가격 $1에 대응하는 Option의 가격 변화량이 작기 때문에 기초자산 가격의 변화에 대응하기 위한 Option의 수량은 많이 필요합니다.

2. 문제가 애매한데 언제까지인지는 모르고 단지 "예상 배당성장율"이 높아질 경우 배당성장 모형에 따르면 기초자산인 주가가 상승하게 되므로 해답은 A가 됩니다. Forward의 만기까지 기초자산으로 부터 예상되는 배당율이 높아질 경우 Forward Price는 생각하시는 것처럼 낮아지게 되므로 Short Forward Position이 이익을 얻게 됩니다. 두 가지 모두 답으로 가능한 문제입니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.