전산세무 회계 93회 기출 문제와 답변해주신 거에 대한 추가질문!

- 과정명: 전산세무1급

- 강사명: 유슬기 강사님

- 12월 30일 : 서울시에 보유중인 토지를 양도함에 따른 유형자산처분이익 50,000,000원

(양도시 장부가액 300,000,000원, 시가 600,000,000원)

이문제에서 유형자산처분이익을 더해주신다고 하셨는데. 그러면 반대로 유형자산처분손실이 나면 빼주는 건가요?

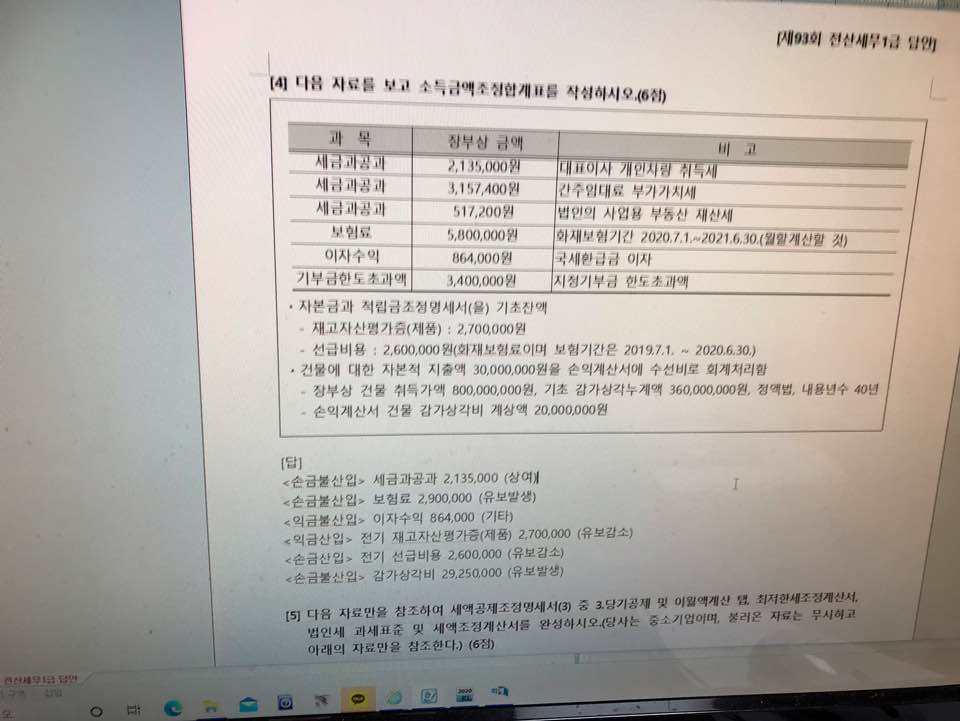

93회 4번 문제에서 외 지정기부금 한도초과는 왜 손금불산입을 해주는게 아닐까요?

기부금 한도초과액은 손금불산입 해줘야 하는거 아닌가요?

그리고 감가상각비 29250000원은 어디서 나왔는지가 궁금합니다. ㅠ.ㅠ

제가 이런유형 문제가 많이 약해요 ㅠ.ㅠ

0

댓글

기부금의 한도초과는 세무조정을 등록하지 않습니다.

그거 등록하면 기부금 계산에 기준이 되는 차가감소득금액이 변경되어

기부금 한도액도 변하기 때문이죠.

그래서 기부금 한도초과액은 별도로 [법인세 과세표준및 세액조정계산서]메뉴에

넣습니다.

감가상각 문제는

자본적지출이 있기 때문에 그렇습니다.

자본적 지출은 해당 자산의 취득원가에 포함하는게 원칙이죠.

그래서 원래의 감가상각 한도액은

(800,000,000 + 30,000,000) / 40년 = 20,750,000원 (감가상각 한도)

헌데 회사가 이걸 수선비 즉 비용으로 처리했다면 즉시상각 의제로

한꺼번에 감가상각비로 처리한 것으로 해석합니다.

하여, 회사 계상액 20,000,000 + 30,000,000 = 50,000,000원 감가상각비로 해석됨

한도 20,750,000원 - 회사 계상 감가상각비 50,000,000원 = 한도초과 29,250,000원

이렇게 한도초과액을 처리 합니다.

답변이 도움이 되셨길 바랍니다.

유슬기.

댓글을 남기려면 로그인하세요.