전산세무1급 82회 퇴직연금 세무조정 관한 질문입니다.

- 과정명: 전산세무1급

- 강사명: 유슬기 강사님

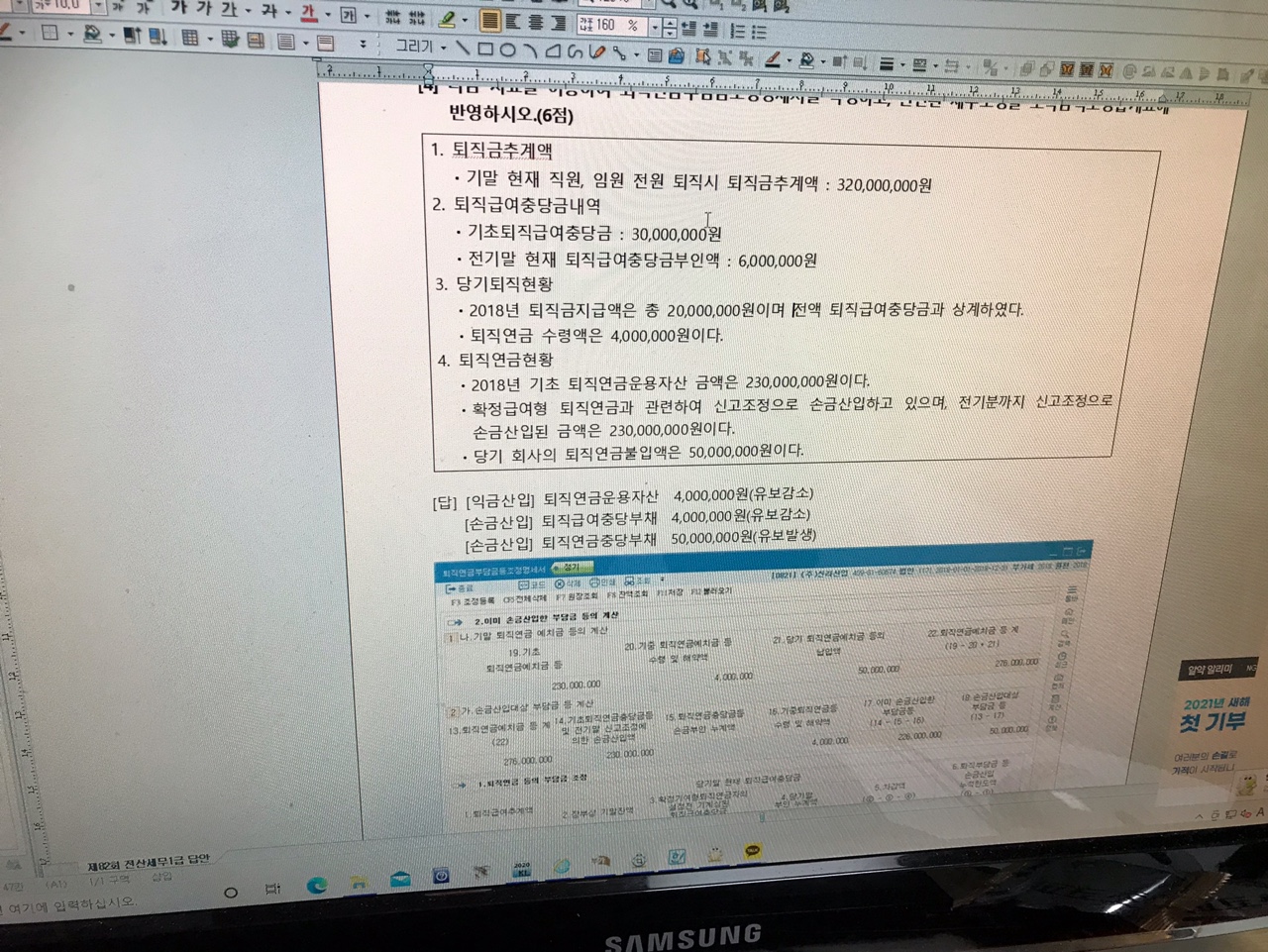

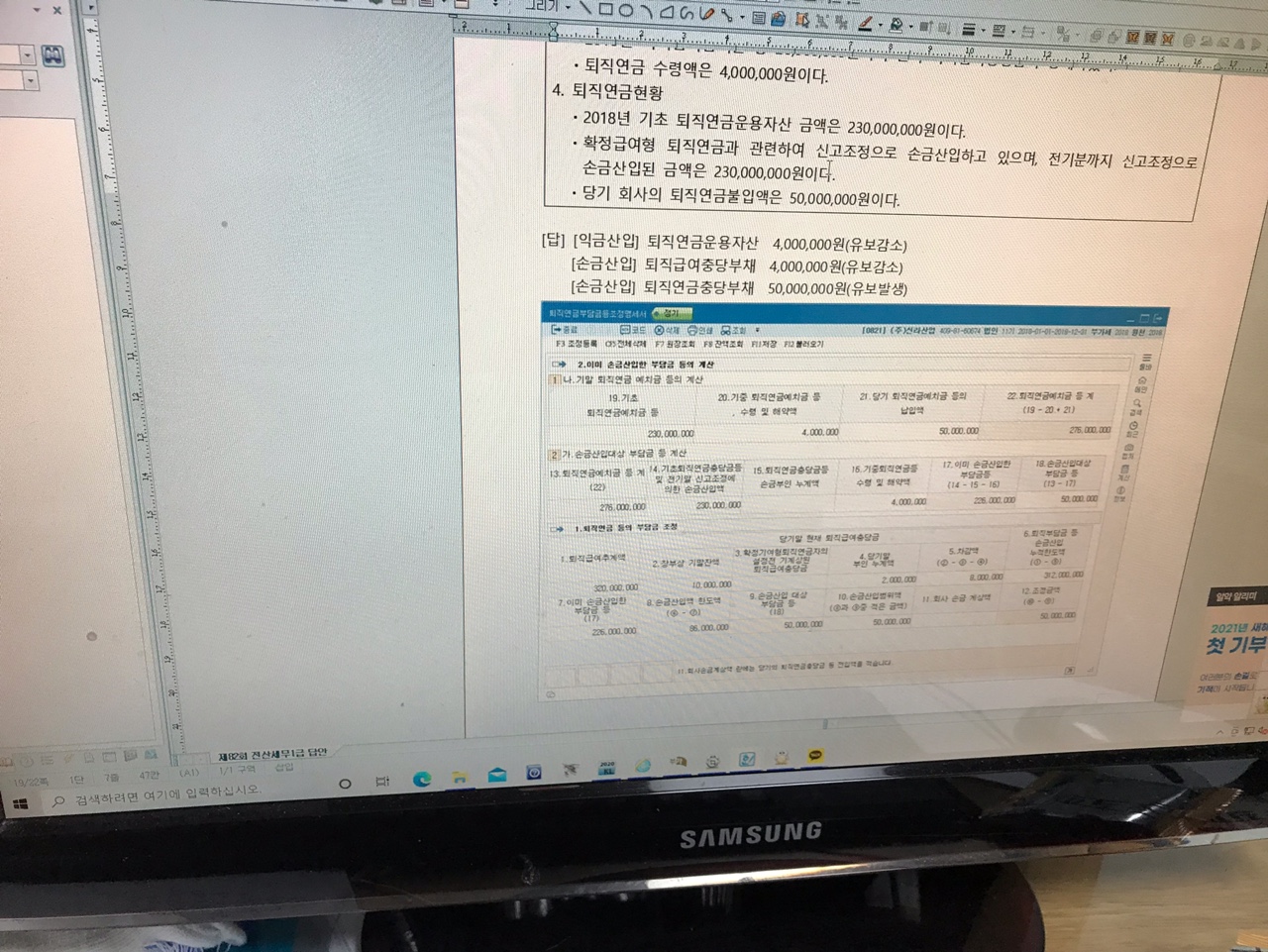

82회 세무조정 4번 문제입니다. 빈칸에 다 채워놓는 것 까지는 잘하는데 세무조정이 약간 헷갈려요.

[답] [익금산입] 퇴직연금운용자산 4,000,000원(유보감소) <- 이해가는지 안가는지 모르겠어요 ㅠ.ㅠ

[손금산입] 퇴직급여충당부채 4,000,000원(유보감소) <- 이해 안감

[손금산입] 퇴직연금충당부채 50,000,000원(유보발생 <- 이해감

원래 우리 교재에 문제에는 익금 산입/ 손금불금 산입 이랑 손금산입 / 익금불산입에 각각 한개씩 나오는데

여기서는 왜 손금 산입에 같은 액수가 나오는지 모르겠어요 ㅠ.ㅠ

익금산입/ 400만원이랑 손금 산입 400만원 설명좀 해주세요 ㅠ.ㅠ

빈칸은 다 채웠는데 지금 이해가 안가는것은 50000000원 밖에 이해가 안가요.ㅠ.ㅠ

확실히 왜 익금자리에 유보감소가 오는건지 이해가 안가고 왜 여기서는 손금산입에 400만원이 나오는건지도 이해가 안가요 ㅠ.ㅠ 솔직히 왜 오는지는 정확히 모르고 있는 것 같아요. ㅠㅜ.ㅠ

0

댓글

퇴직금 지급 시점 회사 장부

(차)퇴직급여충당금 20,000,000 (대)퇴직연금운용자산 4,000,000

(대)보통예금 16,000,000

세법상 관점

(차)퇴직연금충당부채 4,000,000 (대)퇴직연금운용자산 4,000,000

(차)퇴직급여충당금 16,000,000 (대)보통예금 16,000,000

*자료에 기초 퇴직급여충당금이 30,000,000원 있으므로

차변에 퇴직급여충당금을 16,000,000원으로 사용할 수 있음.

1. 차변에 사용하는 퇴직급여충당부채는 회사가 직접 지출하는

16,000,000원에 대해서만 사용해야 하는데 회사가 차변에

20,000,000원을 사용했으므로 차변에 퇴직급여충당금이라는

부채 계정을 4,000,000원 더 많이 감소시킨 것이 세법관점과 다르기에

세무조정 <손금산입> 퇴직급여충당금 4,000,000(-유보)

이 조정은 기초에 있는 퇴직급여충당금 30,000,000원 중

손금불산입 부인했던 6,000,000원 중에서 추인 된것으로 해석.

전기 : <손금불산입> 퇴직급여충당금 (유보발생)

당기 : <손금산입>퇴직급여충당금 (유보감소)

2.세법관점은 차변에 퇴직연금충당금 4,000,000원을 사용하여

처리해야 하는데 퇴직급여충당금으로 모두 처리 했으니 이

4,000,000원에 대해서 조정이 필요.

자료 4번에 퇴직연금현황에서 전기분까지 손금산입 인정된

퇴직연금 230,000,000원이 있으니 회사가 이전에 손금산입 부분에서

지급되는 것으로 봐야 함. 즉, 이미 손금산입* 받은 부분에 대해

전기 : <손금산입>퇴직연금충당금 (유보발생)

지급이 된것으로 처리했어야 했는데 이 부분이 누락된 것으로 인식.

<손금불산입 및 익금산입> 퇴직연금충당부채 4,000,000원(유보감소)

3.마지막은 연금에 대해서 회사가 비용으로 처리한 것 없이

모두 신고조정 한다고 했으니 연금불입액에 대해서 손금으로

산입한 것 입니다.

물론 이 과정에서 퇴직연금에 대한 한도계산을 해서 모두

불입한 금액이 손금으로 갈 수 있습니다.

*기초퇴직연금 23,000만원 + 불입 5,000만원 - 지급 400만원

= 기말 퇴직연금 27,600만원

*세법상 퇴직연금 : 기초 23,000만원 - 지급 400만원 = 22,600만원

따라서,

기말퇴직연금 27,600만원 - 현재 퇴직연금 22,600만원 = 5,000만원

추가로 신고조정하여 손금산입 가능 금액 5,000만원

새롭게 손금산입 조정이 필요한 것이므로 유보발생으로 처리.

정리하면!!

퇴직연금에 대해서 손금산입 받았다면 회계처리도

퇴직연금으로 해야 하는데 퇴직급여충당금에서 처리해서 생긴

조정 입니다.

유슬기.

댓글을 남기려면 로그인하세요.