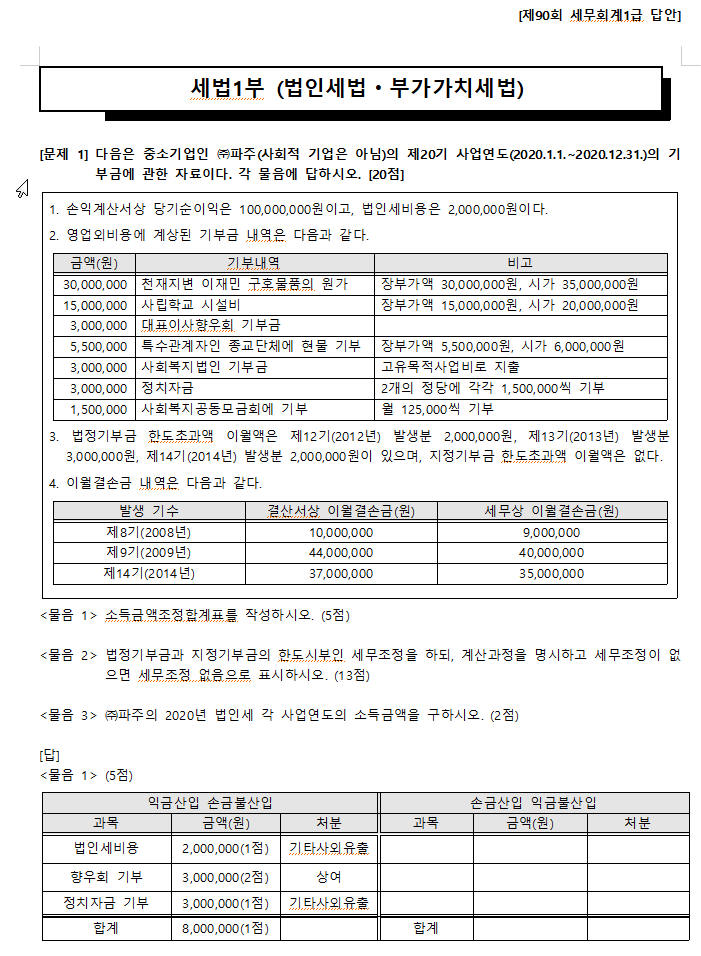

대표이사 소속 향우회이므로 손금불산입액을 대표이사에 대한 상여로 처분해야 한다고 생각할 수도 있으나, 대표이사가 부담해야 할 출연금을 법인이 대신 부담하였다면 상여처분하여야 하나, 대표이사가 부담할 것이 아니라면 기타사외유출로 처분하여야 합니다. 문제에 대표이사가 부담할 성격이라는 특별한 언급이 없는 한, 향우회 등에 대한 기부금은 기타사외유출로 처분하는 것이 타당합니다.

개정이후 출제를 예전의 출제된 문제로 답습하여 출제하는 것은 문제라고 생각됩니다. 이것은 만약 또 출제된다면 수험생은 반드시 이의제기를 하여야 합니다.

문제에 대표이사가 부담할 금액을 대신 기부하였다면 상여

문제에 대표이사와 상관없이 기부한 것이면 귀속이 분명한 비지정단체로 사외유출로 처리되어야 할 듯 합니다.

댓글

회원님의 질의 내용이 접수되었습니다.

담당 교수님께 전달이 되어 답변 예정입니다. 조금만 기다려주세요!

감사합니다. :)

답변드리겠습니다.

대표이사 소속 향우회이므로 손금불산입액을 대표이사에 대한 상여로 처분해야 한다고 생각할 수도 있으나, 대표이사가 부담해야 할 출연금을 법인이 대신 부담하였다면 상여처분하여야 하나, 대표이사가 부담할 것이 아니라면 기타사외유출로 처분하여야 합니다. 문제에 대표이사가 부담할 성격이라는 특별한 언급이 없는 한, 향우회 등에 대한 기부금은 기타사외유출로 처분하는 것이 타당합니다.

개정이후 출제를 예전의 출제된 문제로 답습하여 출제하는 것은 문제라고 생각됩니다. 이것은 만약 또 출제된다면 수험생은 반드시 이의제기를 하여야 합니다.

문제에 대표이사가 부담할 금액을 대신 기부하였다면 상여

문제에 대표이사와 상관없이 기부한 것이면 귀속이 분명한 비지정단체로 사외유출로 처리되어야 할 듯 합니다.

참조바랍니다.

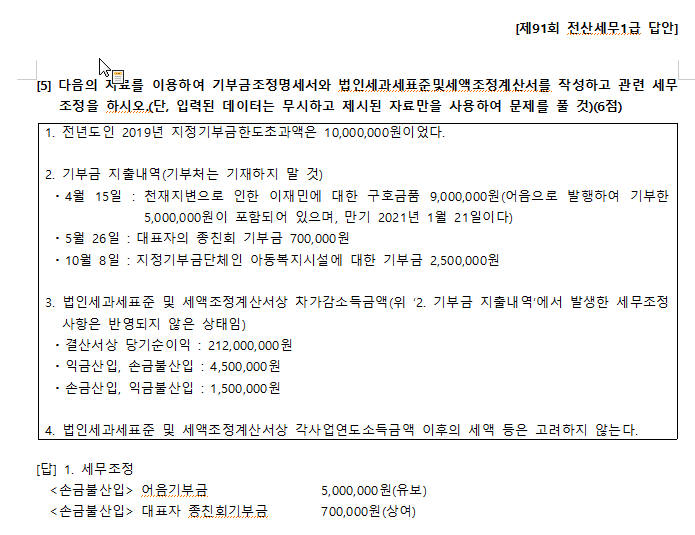

78회 전산세무1급에서는 상여 또는 기타사외유출 둘다 정답처리 되었으나

2020년 2월 개정세법으로 이후로

2020년 8월 전산세무1급이랑 2020년11월 세무회계 1급이랑 출제 되었고

이후 8월 시험에서도 예전처럼 정답처리했다가 최종답안발표후 합격자발표전 그 사이에

이의제기를 하여 정답이 상여로만 처리 되었습니다.

강사님이 한국세무사회에 출제위원 이셨고 저보다도 더 잘아시리라 생각이듭니다.

최종 이의제기할때도 자료를 가지고 전산세무1급 담당세무사와 전화통화 후

당사자 적격은 아니지만 잘못된 것은 바로잡아야 할거 같다고 끝까지 이의제기할거라고하니

자격시험관리위원장님께서 직접 검토하고 답안변경후 재채점이 진행되었죠

물론 그 이후 11월 세무회계1급 시험에서는 상여로만 처리된 정답을 제공하였고요

법인세 관련 서적을 보고 법인세 시행령 소득처분 관련 개정조항 취지에 입각해서 살펴보면

법정기부금과 지정기부금의 한도초과만 기타사외유출 처리하고 비지정기부금의 지출관련

소득처분을 엄격하게 만들었죠.

TAT, 전산세무자격시험, 재경관리사 시험관련 수험선나 기출문제에서 이미 상여로 처리되고 있죠

법인회사마다 지분구조등 다양하겠지만 법인대표와 관련된 비용(접대비, 기부금 등)은 함부로 엄격한 틀 안에서 집행될 수 있게끔 사회가 변해야 하죠

더 이상의 답변은 안 주셔도 될거 같습니다.

하지만 한국세무사회 자격시험에서는 기출문제와 같이 나오면 대표이사의 부담할 것의 여부와는 관계없이 이미 상여로만 정답처리한 사례가 있기에 물론 강사님의 답변은 존중하지만 합격을 위해서는

이와 관련있는 세법개정이 없는 한 상여로 알고 있는게 좋을 거 같습니다.

답변감사합니다.

댓글을 남기려면 로그인하세요.