답변함

마켓리스크 tracking error 문의 입니다.

-

과정명: 마켓 리스크

-

강사명: 박지운

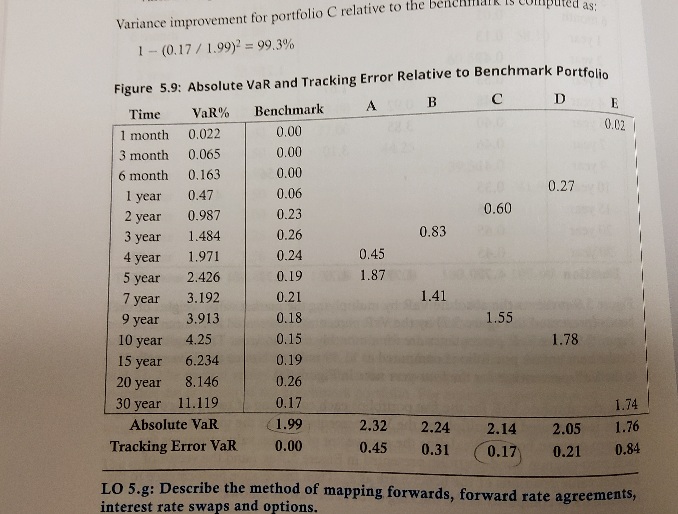

그림에서 variance improvement가 가장 높은 C 포트폴리오를 골라야 하는건가요?

absolute VaR는 E가 1.76으로 가장 작은데...이건 별 의미가 없는건가요?

E는 TR은 가장 높지만 Absolute VaR는 가장 낮은데.. 이건 어떻게 해석 해야 하는지 궁금 합니다. 교재에도 그냥 absolute VaR가 가장 낮지만 TR은 가장 높다 이렇게만 쓰고 부연 설명이 없어서 문장이 무슨 의미 인지 잘 모르겠습니다

2021교재 p.60 입니다

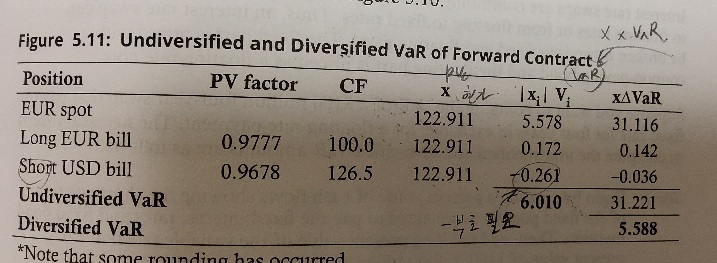

아래 그림 5.11에서 EUR spot의 현가가 122.91로 나오는데..이건 어떻게 계산 하는건지 궁금 합니다.

long eur은 100/1.017 * 1.25로 계산되는데....EUR spot은 어떻게 나오는지 모르겠습니다

0

댓글

euro spot이 "USD 1.25 / euro" 입니다.

댓글을 남기려면 로그인하세요.