답변함

Level 2 Fixed Income: risk neutral probability of default

- 과정명: CFA Level 2 FI

- 강사명: 김종곤 강사님

risk neutral probability of default 개념이 강의에서 알려주신대로 설명하면

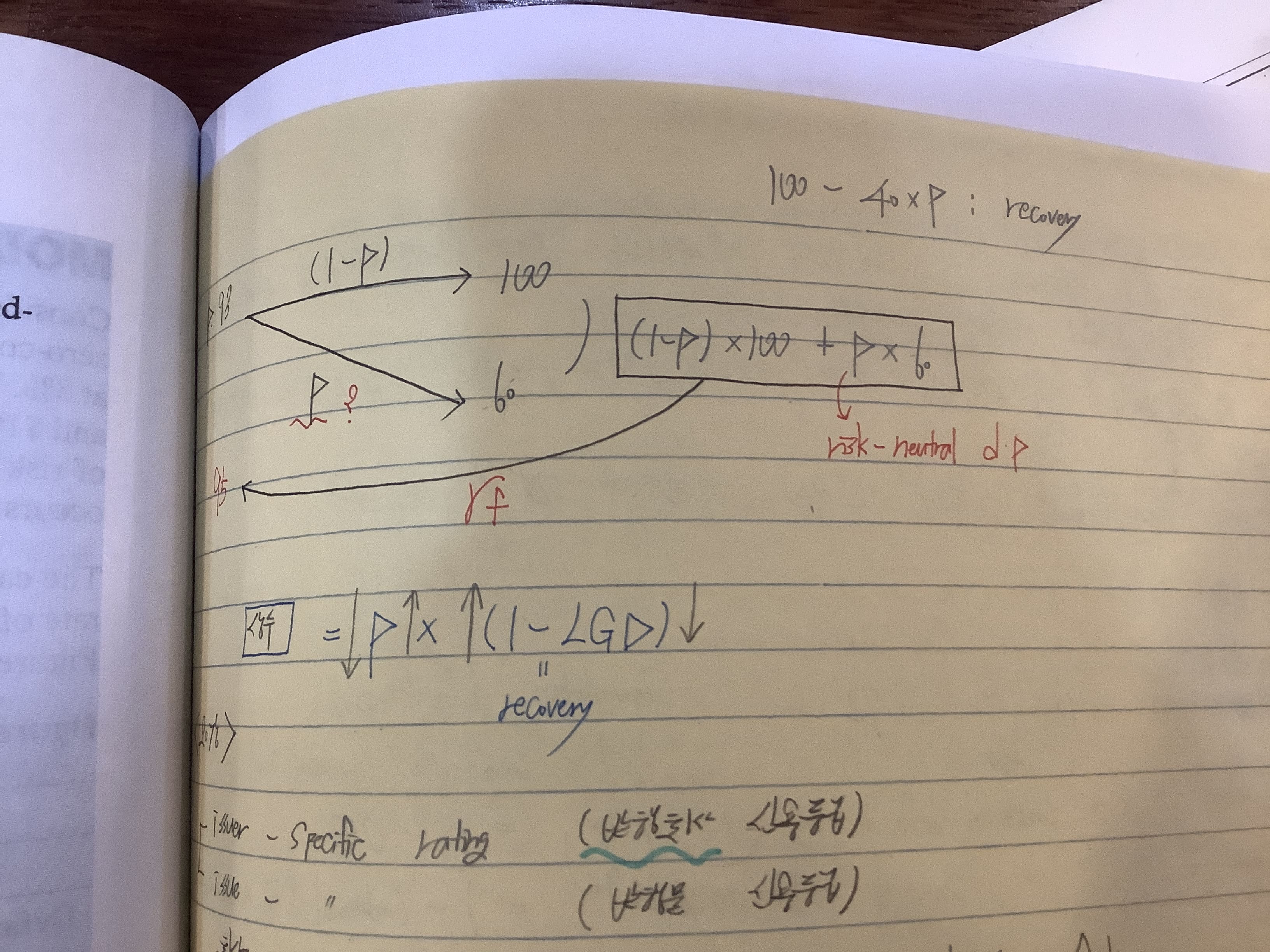

1년 후 부도 나지 않았을 때 받는 금액(1000달러)와

부도가 난다면 받는 금액 recovery rate * 1000달러를

무위험 이자율로 할인할 수 있도록 만드는 확률 p 인 것으로 이해하고 있었습니다.

그런데 문제에서 hazard rate과 risk neutral probability of default를 비교하는 문제가 자주 보이더라구요.

hazard rate은 보통 문제에서 엄청 작은 숫자로 주어지고, (예를 들면 1.25%)

확률 p는 숫자가 클텐데 제가 어디에서 이해를 잘못하고 있는건지 모르겠습니다. (예를 들면 40%)

예를 들면 2020 슈웨이져 94페이지 6번 문제 입니다.

A would most accurately consider the bond be an attractive purchase if the estimate hazard rate is less than the bond's risk neutral probability of default.

이 부분에 대해서 설명해주시면 감사하겠습니다.

0

댓글

문제에서의 Hazard rate은 Bond P/F Manager가 스스로 추정한 Default probability이고 Risk Neutral Default Prob(=Risk Neutral Hazard Rate)는 시장에서 거래되고 있는 채권가격를 이용해 구한 Default Probability입니다.

향후 경기가 좋아질 걸로 예상되는 경우 금리 curve가 Steep해 집니다, 투자를 위한 장기자금 수요가 높아지기 때문입니다. 그리고 경기가 본격적인 호황을 누리고 있을 때 금리 Curve가 Flat합니다.

감사합니다

김종곤

댓글을 남기려면 로그인하세요.