94회 이론 2번 kunhyuk910 2021년 04월 02일 20:09 공유 과정명: 전산세무1급 강사명: 유슬기 강사님 94회 이론 2번 어떻게 푸는 건가요? 0 댓글 댓글 1개 정렬 기준 날짜 투표수 usk1119 2021년 04월 03일 16:20 교수님 2020년 법인세비용 차감전 순이익이 2,000,000원 입니다. 법인세차감전 순이익 2,000,000원 - 법인세비용 = 당기순이익 당기순이익 + 법인세비용 (손금불산입) = 법인세차감전 순이익 2,000,000원 재고자산평가감 : 재고자산에 대해 평가를 적게 인식하여 당기에 익금산입(가산조정) 접대비한도초과 : 손금불산입(가산조정) 따라서, 재고자산평가감 40,000원과 접대비한도초과 160,000원을 가산조정하면 차가감소득금액 2,200,000원 = 2,000,000원+ 40,000원 + 160,000원 차가감소득금액 이외의 항목은 없으니 그대로 과세표준이 되며 세율 10% 적용하면 산출세액이 220,000원이 됨. 다만, 산출세액은 그대로 납부해야할 금액이라고 한다면 여기에 이연법인세 자산과 이연법인세 부채를 고려하여 법인세 비용을 인식해야 하는 구조입니다. 접대비한도초과는 기타사외유출 항목이니 사후 관리가 필요하지 않지만 재고자산평가감(익금산입, +유보) ---> 차기 재고자산평가감(손금산입, -유보) 이렇게 차기에 소득부분을 차감할 일시적 차이가 발생 합니다. 차감할 일시적 차이를 이연법인세 자산이라고 하며 이연법인세 자산은 그 당시 적용될 법인세율로 계산되는 구조 입니다. 따라서, 이연법인세 자산 40,000원 X 20%(2021년 세율) = 8,000원 미지급법인세(산출세액) 220,000원- 이연법인세자산 8,000원 = 법인세비용 212,000원 (차)법인세비용 212,000원 (대)미지급세금 220,000원 (차)이연법인세자산 8,000원 유슬기. 0 댓글을 남기려면 로그인하세요. 원하는 것을 찾지 못하셨나요? 질문하기

댓글

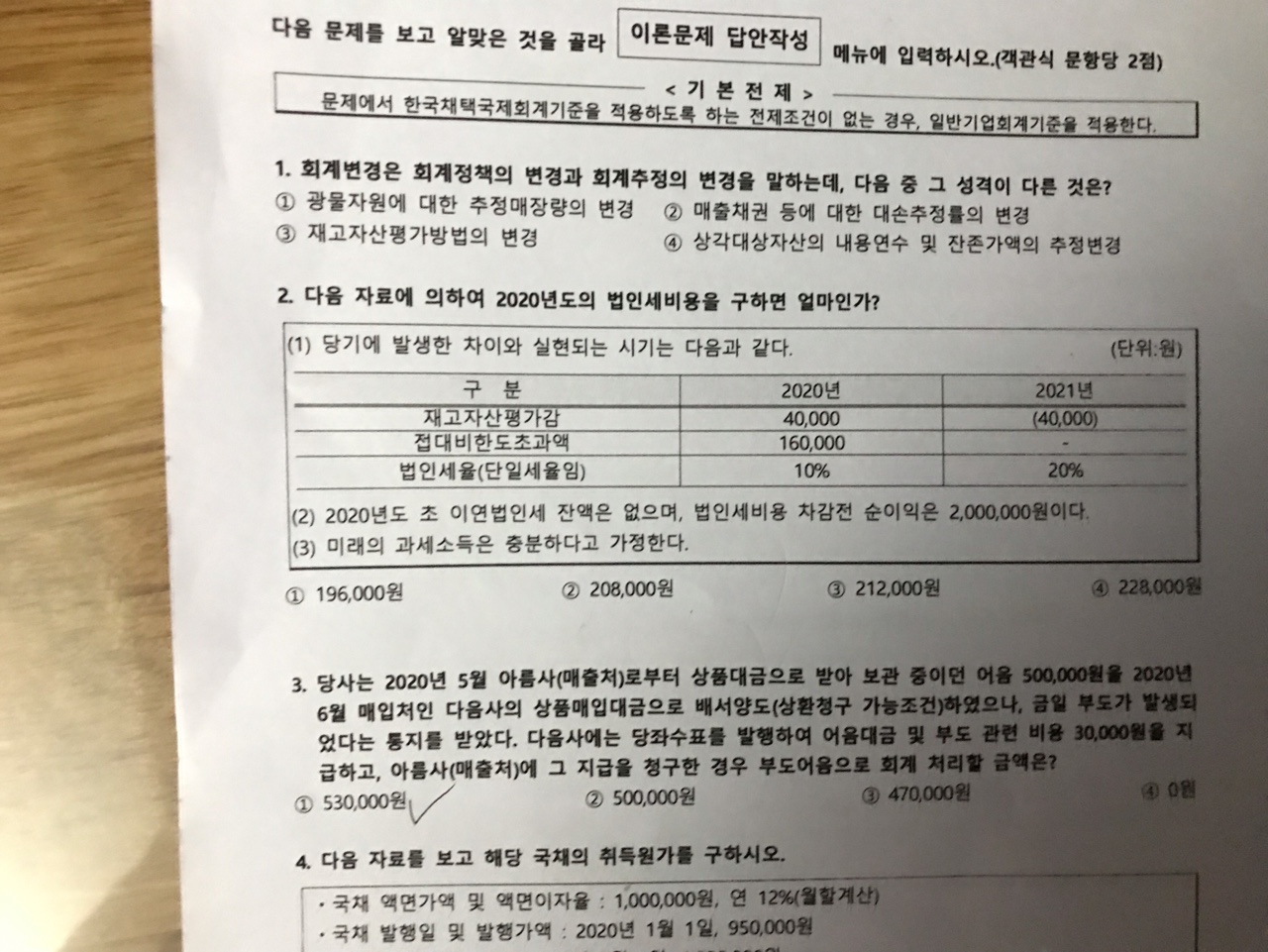

2020년 법인세비용 차감전 순이익이 2,000,000원

입니다.

법인세차감전 순이익 2,000,000원 - 법인세비용 = 당기순이익

당기순이익 + 법인세비용 (손금불산입) = 법인세차감전 순이익 2,000,000원

재고자산평가감 : 재고자산에 대해 평가를 적게 인식하여 당기에 익금산입(가산조정)

접대비한도초과 : 손금불산입(가산조정)

따라서, 재고자산평가감 40,000원과 접대비한도초과 160,000원을 가산조정하면

차가감소득금액 2,200,000원 = 2,000,000원+ 40,000원 + 160,000원

차가감소득금액 이외의 항목은 없으니 그대로 과세표준이 되며 세율 10% 적용하면

산출세액이 220,000원이 됨.

다만, 산출세액은 그대로 납부해야할 금액이라고 한다면 여기에 이연법인세 자산과

이연법인세 부채를 고려하여 법인세 비용을 인식해야 하는 구조입니다.

접대비한도초과는 기타사외유출 항목이니 사후 관리가 필요하지 않지만

재고자산평가감(익금산입, +유보) ---> 차기 재고자산평가감(손금산입, -유보)

이렇게 차기에 소득부분을 차감할 일시적 차이가 발생 합니다.

차감할 일시적 차이를 이연법인세 자산이라고 하며 이연법인세 자산은

그 당시 적용될 법인세율로 계산되는 구조 입니다.

따라서, 이연법인세 자산 40,000원 X 20%(2021년 세율) = 8,000원

미지급법인세(산출세액) 220,000원- 이연법인세자산 8,000원 = 법인세비용 212,000원

(차)법인세비용 212,000원 (대)미지급세금 220,000원

(차)이연법인세자산 8,000원

유슬기.

댓글을 남기려면 로그인하세요.