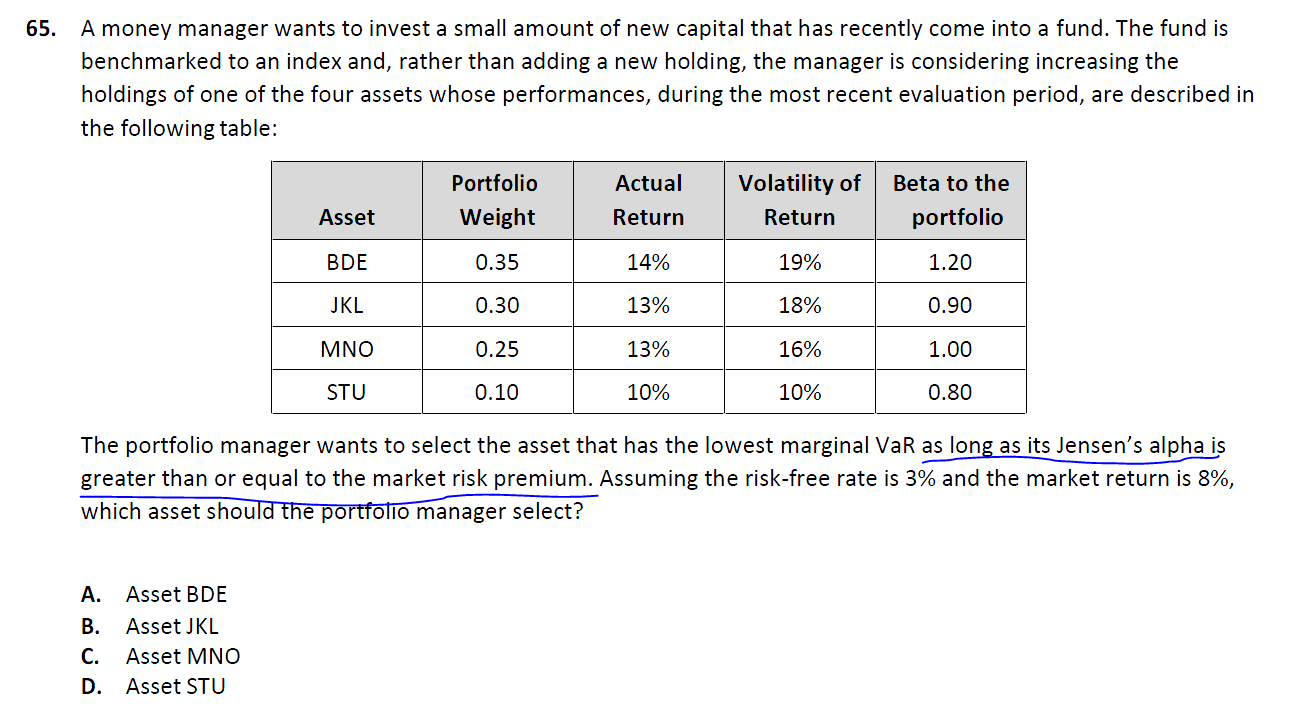

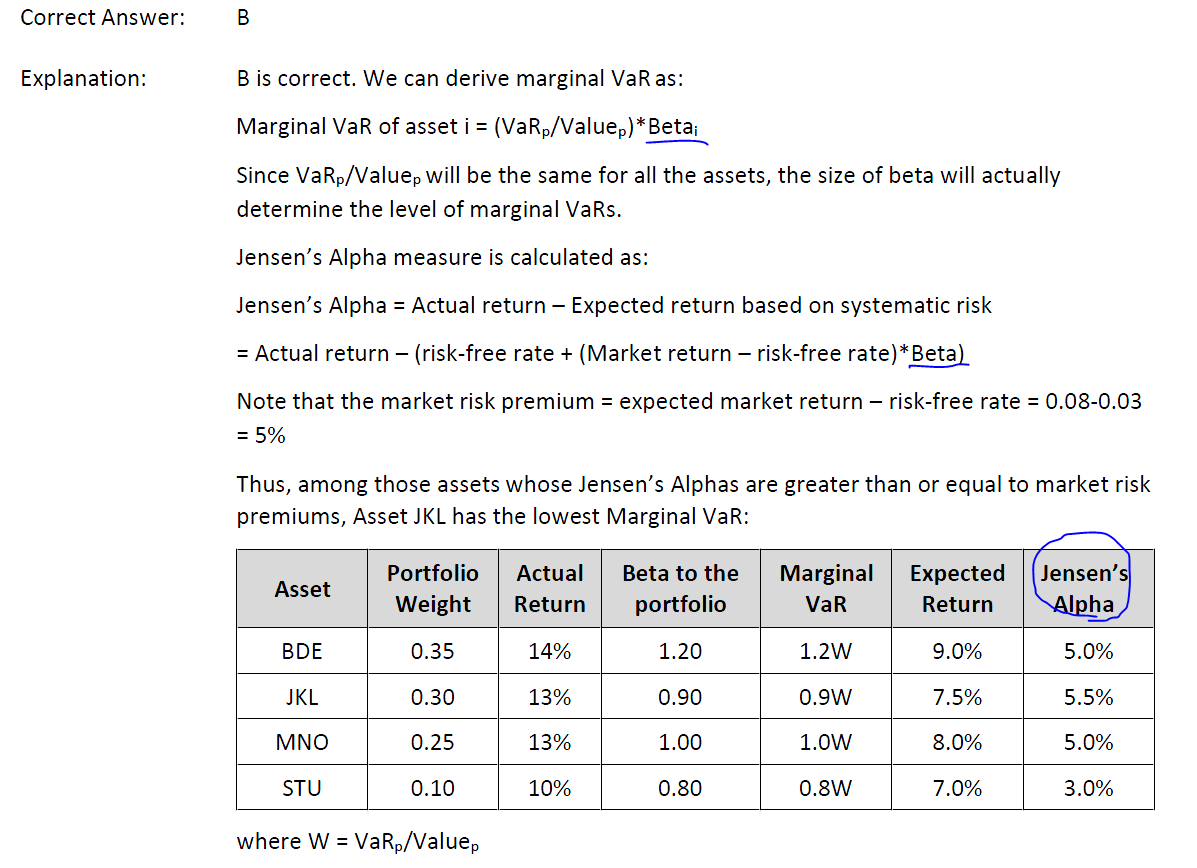

답변함 Part 2 Risk&Investment Mgt 질문드립니다! abchojin 2021년 04월 19일 14:10 공유 과정명: FRM 강사명: 김종곤 강사님 안녕하세요 GARP Practice Exam을 풀다가 질문드려요 여기에서 각각 marginal Var는 계산할 수 있어도, 젠센의 알파는 계산을 못하지 않나요? beta to the portfolio랑 beta to the market은 다른것 아닌가요? 0 댓글 댓글 2개 정렬 기준 날짜 투표수 국제금융 2021년 04월 20일 07:39 안녕하세요 이패스코리아입니다 강사님께 문의 후 답변 드리겠습니다. 0 jkkimoo 2021년 05월 25일 07:07 교수님 안녕하세요? 이 문제는 약간으 비약이 포함되어 있습니다. 젠센의 알파는 시장전체 수익률이 대한 베타를 이용하는 건데 여기서는 주어진 P/F를 시장전체와 동일하게 보고 베타를 구한 후 젠센의 알파처럼 베타 위험 대비 초과 수익률을 구했습니다. 일반적인 젠센의 알파와는 다른데 어쨌든 해설의 설명이 맞으려면 P/F = Market이라는 가정이 필요합니다. 감사합니다. 김종곤 0 댓글을 남기려면 로그인하세요. 원하는 것을 찾지 못하셨나요? 질문하기

댓글

안녕하세요 이패스코리아입니다

강사님께 문의 후 답변 드리겠습니다.

안녕하세요?

이 문제는 약간으 비약이 포함되어 있습니다. 젠센의 알파는 시장전체 수익률이 대한 베타를 이용하는 건데 여기서는 주어진 P/F를 시장전체와 동일하게 보고 베타를 구한 후 젠센의 알파처럼 베타 위험 대비 초과 수익률을 구했습니다. 일반적인 젠센의 알파와는 다른데 어쨌든 해설의 설명이 맞으려면 P/F = Market이라는 가정이 필요합니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.