답변함

CFA L2 채권가격 계산시 spot rate 와 par rate 반영, 어떻게 구분하는지요?

- 과정명: CFA Level 2 Fixed Income

- 강사명: 김종곤 강사님

- 질문내용 : 항상 수고 많으십니다

Fixed Income 에서 채권가격을 계산할 때, 기간별 cash flow를 현재가치로 할인하기 위해 적용하는 금리가

(1) par rate (YTM) 을 활용해서 구한 spot rate 일 때도 있고

(2) par rate 자체일 때도 있습니다.

어떻게 구분해야 하는지요? 아래에 사례와 사진 첨부했습니다 감사합니다

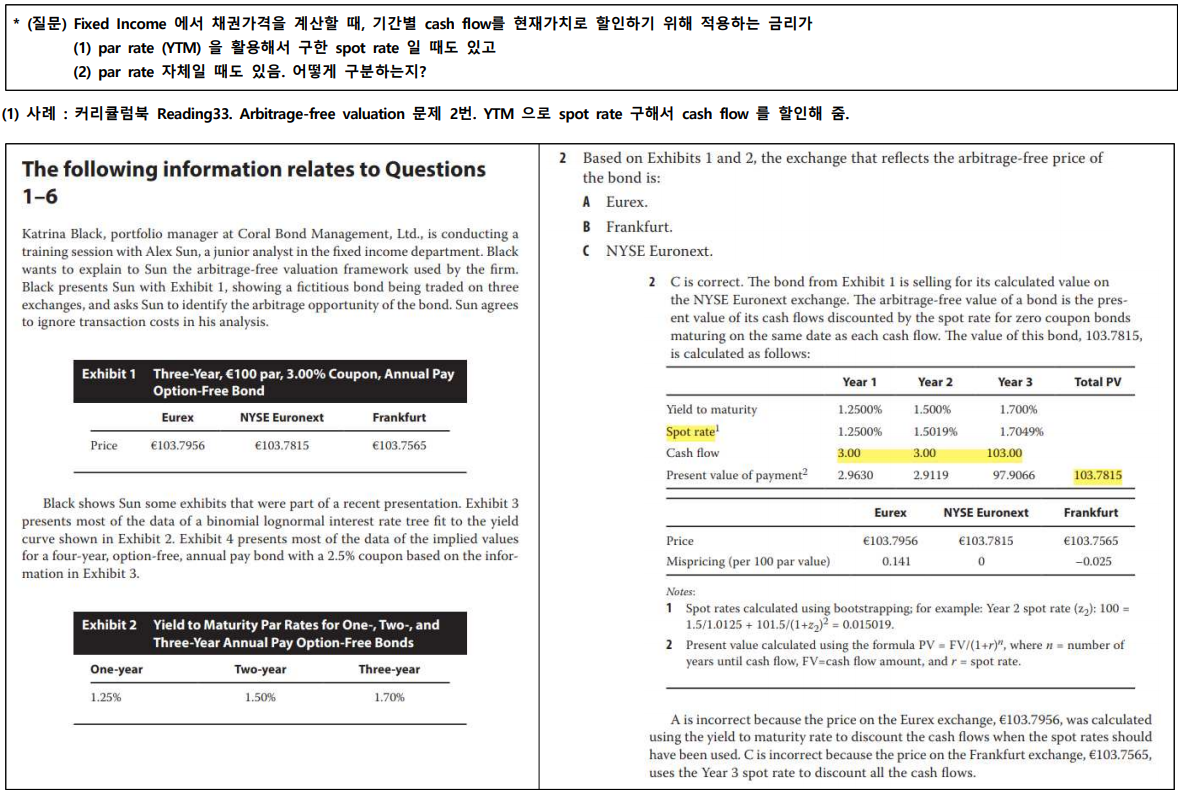

(1) 사례 : 커리큘럼북 Reading33. Arbitrage-free valuation 문제 2번.

YTM 으로 spot rate 구해서 cash flow 를 할인해 줌.

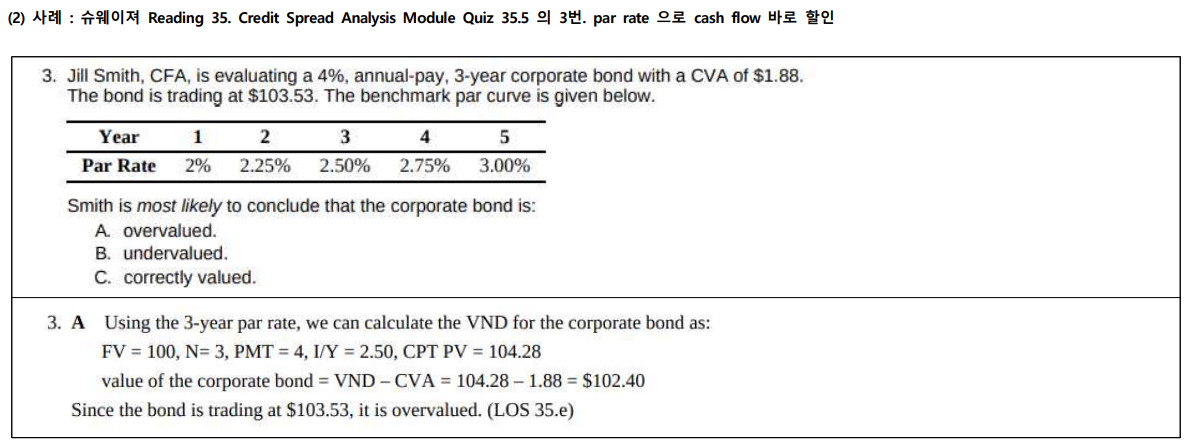

(2) 사례 : 슈웨이져 Reading 35. Credit Spread Analysis Module Quiz 35.5 의 3번.

par rate 으로 cash flow 바로 할인

0

댓글

안녕하세요 이패스코리아입니다

강사님께 문의 후 답변 드리겠습니다.

안녕하세요?

첫번째 예제처럼 채권시장가격의 적정성(Arbitrage Free Value)의 판단이 주제일 경우 Spot Curve를 이용하여 채권현금흐름을 할인합니다. 두번째 예제는 Credit Spread와 같이 위험채권과 무위험채권을 비교하는 경우에는 무위험 채권시장가격이 적정하다는 가정이 포함되어 있습니다.따라서 무위험채권 가격 산정 시 Par rate을 사용했습니다.

감사합니다

김종곤

댓글을 남기려면 로그인하세요.