답변함

CFA Lv3 Derivatives 김종곤 교수님께 질문 드립니다. (기출)

교수님, 안녕하세요.

2015년 Derivatives (Risk management) 기출문제입니다.

현재 커리큘럼과는 거리가 먼, Old 커리큘럼인것 같지만 너무 궁금해서 질의를 드리게 되었습니다.

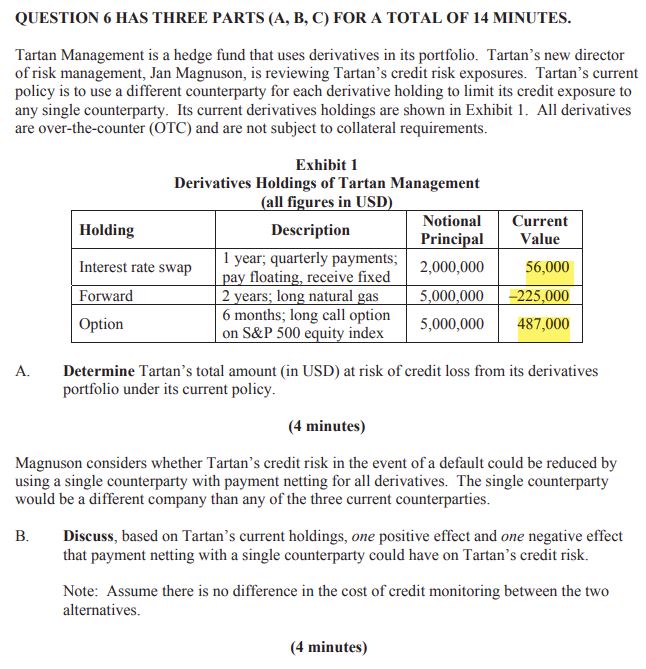

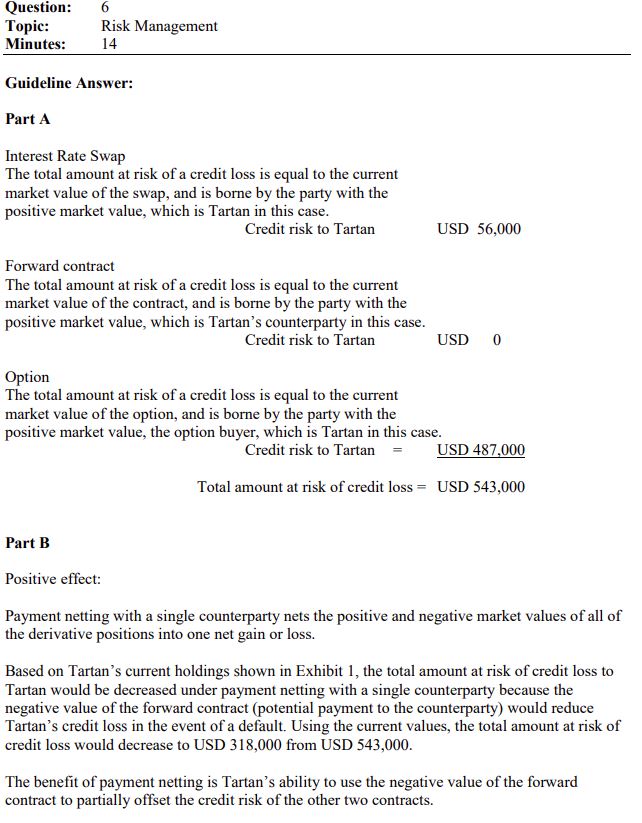

아래 A번에서 Credit loss 총금액을 구하라고 되어있는데, 답이 왜 $543,000인지 모르겠습니다.

IRS의 경우 Current value of 56,000 is borne by the party with Taitan 이 아닌건지요?

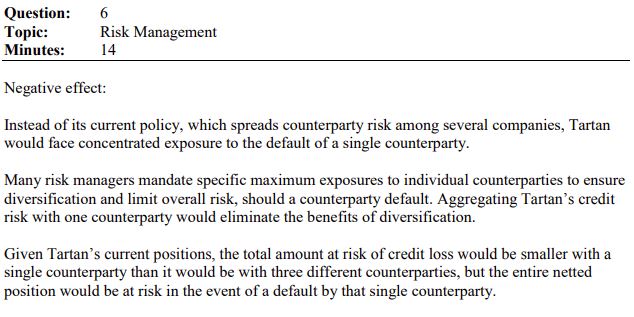

B번 문제 또한 이해가 가지않는데, A번과 연관되어있는 것 같습니다.

문제와 답을 캡쳐하여 아래 삽입하였습니다.

감사합니다.

0

댓글

안녕하세요. 이패스코리아입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요?

OTC Derivatives에서 거래상대방에 대한 Credit Exposure(= 만일 거래상대방이 Default가 날 경우 잃게 되는 현재의 파생계약 가치)는 거래상대방과의 파생계약 중 양(+)의 가치를 가지는 값만 해당합니다. 음(-)의 가치를 가지는 파생계약은 내가 Default 났을 때 거래상대방이 잃게 되는 가치이므로 나의 Credit Exposure에 포함되지 않습니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.