답변함

CFA Lv3 Derivatives 김종곤 교수님께 문제 질의드립니다.

안녕하세요 교수님

Derivatives 에서 cross currency swap basis 가 아직도 이해가 잘 안가서 문제 풀이 관련 질문을 드립니다.

(지문 중 붉은색 박스로 표기했습니다)

Cross-currency basis는 USD가 아닌 통화를 가지고 있는 기관이 Currency swap을 통해 USD를 빌리고자할 때 부담해야하는 추가 cost로 이해하고 있습니다.

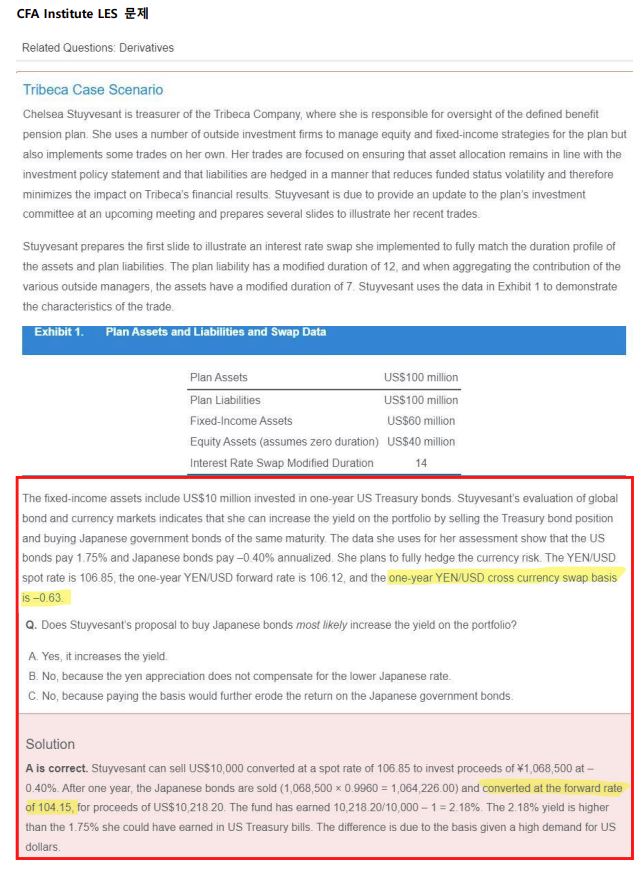

1) 아래 문제에서 "1year YEN/USD cross currency swap basis is -0.63"라고 나와있는데, 풀이과정에서 이 negative swap basis는 어떻게 적용을 해서 풀어야 하는지요?

2) 해설부분에서 forward rate 104.15는 어떻게 나온 숫자인지요?

3) 현재 spot 환율과 양국 금리차를 고려한 forward rate 을 구하면 104.97이 나오는데, 혹시 마지막에 convert를 할때 이 forward rate을 적용해야하는 건 아닌지요? F=S((1+Ry)/(1+Rx))=(106.85)((1-0.04%)/(1+1.75%))

감사합니다.

감사합니다.

0

댓글

안녕하세요. 이패스코리아입니다.

강사님께 문의 후 답변 전달 드리겠습니다.

감사합니다.

안녕하세요?

문제에서 주어진 시장 Forward rate 106.12와 해설의 foward rate 104.15가 다릅니다.두 나라간의 금리만 고려해서 Forward rate을 구하면 104.59가 나오고 -0.63 bp의 Swap basis를 고려하더라도 Forward rate은 104.58입니다. 주어진 해설만으로는 104.15를 구할 수 없습니다.

감사합니다.

김종곤

댓글을 남기려면 로그인하세요.